Samenvatting

Inleiding

Het CAK is een publiekrechtelijk zelfstandig bestuursorgaan dat in opdracht van de overheid regelingen uitvoert. Het gaat hier om een verscheidenheid aan regelingen die worden gefinancierd vanuit verschillende domeinen. Een goede uitvoering van de wettelijke taken is van direct belang voor de individuele burgers en zorgaanbieders. Het gaat onder andere om het juist, volledig en tijdig opleggen en innen van de eigen bijdragen voor de Wet maatschappelijke ondersteuning (Wmo) en de Wet langdurige zorg (Wlz) en het uitbetalen van zorg geleverd door zorgaanbieders. Ook is een goede uitvoering van de wettelijke taken van belang voor de betaalbaarheid van het zorgstelsel.

Dit rapport gaat over de uitvoering van de wettelijke regelingen door het CAK in het verantwoordingsjaar 2019. De Nederlandse Zorgautoriteit (NZa) houdt op basis van artikel 16 van de Wet marktordening gezondheidszorg (Wmg) toezicht op de uitvoering van de wettelijke taken door het CAK.

Doel onderzoek

Wij hebben onderzoek verricht naar de rechtmatige en doelmatige uitvoering door het CAK van de Wlz (voorheen AWBZ), de Wmo en de aflopende regeling Compensatieregeling Eigen Risico (CER) als onderdeel van de Zvw. Het doel van ons onderzoek is om een oordeel te geven over de rechtmatige en doelmatige uitvoering en om knelpunten en risico's voor de rechtmatigheid en doelmatigheid te signaleren.

Met ingang van 1 januari 2019 heeft de NZa de wettelijke taak om toezicht te houden op de rechtmatige uitvoering door het CAK van de Burgerregelingen (waaronder de regelingen voor wanbetalers en onverzekerden) en de buitenlandtaken zoals opgenomen in de 'Bestuurlijke Verantwoording burgerregelingen 2019'. Ook naar de uitvoering van deze taken van het CAK hebben wij onderzoek gedaan.

In dit rapport heeft de NZa haar bevindingen opgenomen die uit het onderzoek naar alle hiervoor genomen wettelijke taken van het CAK naar voren zijn gekomen. Ook zijn in dit rapport de bevindingen van de NZa opgenomen over de opvolging van de verbeterpunten naar aanleiding van 2018.

Verantwoordingsinformatie

Het CAK verantwoordt zich jaarlijks over de uitvoering van de wettelijke regelingen door middel van verantwoordingsdocumenten en bijbehorende accountantsproducten. Het CAK heeft de verantwoordings-documenten tijdig (vóór 1 juli 2020) aangeleverd.

De documenten voldoen vrijwel volledig aan de gestelde verantwoordingseisen. Ook merken wij hierbij op dat de externe accountant van het CAK niet tot andere bevindingen is gekomen dan het CAK zelf in de bestuurlijke verantwoordingen over 2019.

Wel verzoeken wij het CAK om voortaan ook een eigen oordeel over de burgerregelingen op te nemen over de rechtmatige (en doelmatige) uitvoering van de diverse regelingen in het hoofdstuk van de 'bestuursverklaring'. Ook vragen wij het CAK om zich explicieter te verantwoorden over belangrijke actuele zaken, risico's en knelpunten in de uitvoering. Zoals bijvoorbeeld de problemen met het eigenbijdragesysteem Wmo 2020.

Stand van zaken 'CAK in control'

Het CAK heeft in 2019 en de eerste helft van 2020 een aantal goede stappen gezet om voor de rechtmatige- en (doelmatige) uitvoering van zijn wettelijke taken 'in control' te komen, zoals:

-

het tijdig, binnen de wettelijke termijnen opleveren van de verantwoordingsproducten met daarbij goedkeurende accountantsverklaringen;

-

het uitzoeken en grotendeels oplossen van de eerder ontstane onzekerheden;

-

het verbeteren van de 'interne checks en balances' op de financiële administratie; met de huidige beheersmaatregelen heeft het CAK voldoende zichtbaar aangetoond dat de financiële stromen juist, volledig, tijdig en in het algemeen rechtmatig zijn verantwoord;

-

het realiseren van de herinrichting van de organisatie naar een uitvoeringsstructuur die gebaseerd is op de wettelijke regelingen;

-

het verankeren van het 'three lines of defence model' als de basis voor de 'interne checks and balances';

-

het formuleren van kaders voor het risicomanagementsysteem;

-

het formuleren van de opzet van een performance managementsysteem dat een belangrijke rol krijgt in de planning- en controlcyclus.

Het CAK heeft de beoogde 'in control' situatie voor de rechtmatige- en (doelmatige) uitvoering nog niet bereikt. Hiermee doelen wij op een situatie waarin de bedrijfsvoering op zo'n manier is ingericht dat risico's met het oog op een rechtmatige en doelmatige uitvoering van de wettelijke taken structureel, op een effectieve- en efficiënte wijze, tijdig worden geïdentificeerd, gemitigeerd en gecorrigeerd, in belangrijke mate gebruikmakend van het geautomatiseerde gegevensverwerkende systeem.

Daarvoor is het volgens ons, op hoofdlijnen, nodig dat het CAK:

-

de regeling-georiënteerde wijze van werken verder concreet uitwerkt via het continue, stapsgewijze verbeterproces, waar het CAK voor fase 2 van het CAK- change project op inzet. Wij vragen vooral aandacht voor het concretiseren van de hoofddoelstellingen van het CAK, de concrete change-activiteiten en de sturing op het bereiken en zichtbaar maken van de (tussentijdse) resultaten;

-

geprioriteerd en met realistische deadlines uitvoering geeft aan de ICT-investeringskalender om de risico's van het verouderde ICT-landschap te ondervangen. De uitvoering van de ICT-investeringskalender (voorheen 'Roadmap ICT') heeft het laatste jaar 'on hold' gestaan, vanwege de prioriteit die het CAK aan het eigenbijdrage systeem Wmo 2020 moest geven;

-

het 'three lines of defence model' verder uitrolt, waarbij vooral in het primaire proces de belangrijkste interne controles op een doelmatige wijze zijn verankerd. Daarbij ondersteund door het geautomatiseerde systeem, zodat controlewerkzaamheden op een effectieve en efficiënte wijze plaatsvinden;

-

het risicomanagementsysteem verder organisatie-breed uitrolt.

Wij realiseren ons dat voor het CAK sprake is van een omvangrijke- en meerjarige veranderopgave, die veel van het verander- en doorzettingsvermogen van het CAK vergt. Het CAK heeft aangegeven 'CAK Change', stap voor stap, planmatig, te willen realiseren.

Zowel het CAK als uitvoerder, het ministerie van Volksgezondheid, Welzijn en Sport (VWS) als eigenaar en opdrachtgever en de NZa als toezichthouder hebben een taak om er voor te zorgen dat het CAK de bredere veranderaanpak ('CAK Change') verder op een goede wijze voortzet. Met daarbij aandacht voor een juiste en realistische prioritering van de veranderactiviteiten.

CAK in ontwikkeling

Bij het vorige onderzoek merkten wij op dat het CAK bezig is met een structurele bredere veranderaanpak ('CAK Change'). Daarvan was het vernieuwen van de ICT-systemen een belangrijk onderdeel.

De eerste fase van het 'CAK-change' betreft de herinrichting van de organisatiestructuur in 2020. Het CAK heeft op 1 juni 2020 een op de wettelijke regelingen gebaseerde uitvoeringsstructuur geïmplementeerd. Het CAK heeft daarmee de basis gelegd om per regeling de primaire processen verder te verbeteren.

Het CAK heeft aangegeven dat het in fase 2 van 'CAK-change', die het CAK opstart vanaf 1 oktober 2020, stapsgewijs de uitvoering van de regelingen te willen verbeteren. Het CAK heeft aangegeven dit te willen realiseren via een continu verbeterproces, waarin het CAK met behulp van de 'ICT-investeringskalender' ook stappen zet met betrekking tot de ICT-ondersteuning. Het CAK moet de verbeteractiviteiten in fase 2 nog concreet invullen. Wij vinden het van belang dat het CAK hiermee verder gaat en daadwerkelijk stuurt op activiteiten en werkzaamheden die zichtbaar tot een verbetering van de uitvoering van de regelingen leiden en daarmee ook aan een goede dienstverlening aan de klanten van het CAK.

Voor een nadere toelichting verwijzen wij naar paragraaf 2.2 'CAK Change'. De verbeterpunten hebben wij opgenomen in tabel 2 van deze samenvatting.

Uitvoering Wlz

Het CAK heeft de taken die onder de Wlz vallen (zie bijlage 1) rechtmatig uitgevoerd. Dit met inachtneming van de nog af te wikkelen resterende onzekerheden (zie hierna) en met uitzondering van het feit dat het CAK, vooruitlopend op veranderende regelgeving per 1 januari 2020, de bevoegdheid voor het inkorten of kwijtschelden van de termijn waarover het CAK de eigen bijdrage int, al in 2019 heeft toegepast (zie paragraaf 3.5).

Het CAK heeft aangegeven dit in opdracht te doen van het ministerie van VWS. Wij hebben deze handelwijze aangemerkt als een onrechtmatigheid in de uitvoering. Hoewel de NZa geen bevoegdheid heeft om andere consequenties aan de onrechtmatigheid te verbinden dan te corrigeren, vinden wij, gelet op het cliëntbelang, het niet wenselijk dat deze onrechtmatigheid gecorrigeerd wordt. Wij verzoeken het Zorginstituut deze onrechtmatigheid mee te wegen in de verantwoording over de rechtmatige uitvoering van het Fonds langdurige zorg.

Het CAK heeft in 2019 de onzekerheden in de financiële verantwoording, die bij ons vorige onderzoek naar voren kwamen, nagenoeg opgelost. De rest van de onzekerheden betreft vooral balansposities waarover het CAK, als ketenregisseur, met de aanleverende ketenpartijen nog definitieve overeenstemming moet bereiken.

Wij vinden dat het CAK goede aandacht heeft voor het voorkomen van onnodige stapelfacturen voor de eigen bijdrage.

Wij vinden dat het CAK de interne beheersing in het primaire proces van betalingen van zorgkosten en de eigenbijdragentaak, ondersteund door automatisering, beter kan borgen.

Voor een nadere toelichting verwijzen wij naar hoofdstuk 3. De verbeterpunten zijn opgenomen in tabel 2 van deze samenvatting.

Uitvoering van de AWBZ-regelingen

Wij vinden dat de uitvoering van de wettelijke taken van de AWBZ-regelingen door het CAK rechtmatig zijn uitgevoerd, met inachtneming van de onzekerheid en de onrechtmatigheden in de uitvoering die het CAK nog moet corrigeren. Voor een nadere toelichting verwijzen wij naar hoofdstuk 3.9.

Uitvoering Wmo

Het CAK heeft de taken die onder de Wmo vallen (zie bijlage 1) in 2019 rechtmatig uitgevoerd. Dit met inachtneming van de nog af te wikkelen resterende onzekerheden (zie hierna) en met uitzondering van het feit dat het CAK, vooruitlopend op veranderende regelgeving per 1 januari 2020, de bevoegdheid voor het inkorten of kwijtschelden van de termijn waarover het CAK de eigen bijdrage int, al in 2019 heeft toegepast (zie paragraaf 3.5).

Het CAK heeft aangegeven dit in opdracht te doen van het ministerie van VWS. Wij hebben deze handelwijze aangemerkt als een onrechtmatigheid in de uitvoering. Hoewel de NZa geen bevoegdheid heeft om andere consequenties aan de onrechtmatigheid te verbinden dan te corrigeren, vinden wij, gelet op het cliëntbelang, het niet wenselijk dat deze onrechtmatigheid gecorrigeerd wordt. Wij verzoeken het Zorginstituut deze onrechtmatigheid mee te wegen in de verantwoording over de rechtmatige uitvoering van het Fonds langdurige zorg.

Het CAK moet een aantal nog resterende onzekerheden verder uitzoeken en afwikkelen, waaronder de onzekerheid met betrekking tot de 'regeling beschermd wonen', waarbij het CAK afhankelijk is van de reactie van gemeenten. Voor een nadere toelichting verwijzen wij naar hoofdstuk 4. De verbeterpunten zijn opgenomen in hoofdstuk 4 en in tabel 2 van deze samenvatting.

Wij vinden dat het CAK de interne beheersing in het primaire proces, ondersteund door automatisering, beter kan borgen.

De NZa heeft vanaf mei 2020 de ontwikkeling van het eigenbijdragesysteem Wmo 2020 (abonnementstarief) gemonitord. Dit hebben wij gedaan aan de hand van periodieke voortgangsrapportages en via periodieke overleggen met het CAK en het opvragen van documentatie.

Het CAK werkt hard aan de ontwikkeling van een stabiel werkend eigenbijdragesysteem Wmo 2020. Dit om de achterstand die is ontstaan bij het opleggen van de eigen bijdragen vanaf 1 januari 2020 (abonnementstarief), in te halen. Het CAK heeft aangegeven dat op 18 september 2020 alle gemeenten zijn aangesloten op het eigenbijdragesysteem. Daarmee heeft CAK zijn planning voor het aansluiten van de gemeenten vóór 1 oktober 2020 gerealiseerd. Het CAK verwacht dat aan het eind van het jaar 2020 alle Wmo-cliënten hun beschikkingen en facturen over 2020 hebben ontvangen. Gelet op het feit dat veel Wmo-cliënten achteraf (meerdere) facturen ontvangen, vinden wij het van groot belang dat het CAK maatwerk levert als cliënten in betalingsproblemen komen.

Wij verwachten dat het CAK verder gaat met het realiseren van een stabiel- en toekomstbestendig eigenbijdrage-systeem Wmo. Voor een nadere toelichting verwijzen wij naar hoofdstuk 2.

Uitvoering Zvw

Het CAK heeft de taken die vallen onder de Zvw (zie bijlage 1) zoals de wanbetalersregeling, de onverzekerdenregeling en de CER in 2019 rechtmatig uitgevoerd. Dit met inachtneming van de nog af te wikkelen (resterende) onzekerheden

De onzekerheden in de financiële administratie die aanwezig waren bij de overheveling van deze wettelijke taken van het Zorginstituut Nederland (het Zorginstituut) naar het CAK, zijn grotendeels opgelost. De nog openstaande onzekerheden lichten wij nader toe in hoofdstuk 5. Deze hebben echter geen invloed op ons oordeel over de uitvoering.

Het CAK heeft stappen gezet om meer regie te voeren in de samenwerking met ketenpartijen, zoals het Centraal Justitieel Incassobureau (CJIB). Wij vinden dit een positieve ontwikkeling.

Voor een nadere toelichting verwijzen wij naar hoofdstuk 5.

De verbeterpunten zijn opgenomen in hoofdstuk 5 en in tabel 2 van deze samenvatting

Uitvoering buitenland

Het CAK heeft de taken die vallen onder de buitenlandtaak (zie bijlage 1) rechtmatig uitgevoerd met inachtneming van de afwikkeling van de (resterende) onzekerheden en met uitzondering van de uitvoering van de verdragsregelingen met Marokko en Turkije, die het CAK in opdracht van het ministerie van VWS uitvoert. Wij kunnen de rechtmatigheid van de met deze verdragsregelingen samenhangende lasten en baten niet vaststellen omdat de verdragsregelingen (nog) niet zijn aangepast naar de huidige wetgeving (Zorgverzekeringswet). Het CAK handelt, vooruitlopend op de vaststelling van de voorgestelde (technische-)wijzigingen, in de geest van deze regelingen. Wij beschouwen dit als een onrechtmatigheid. Hoewel de NZa geen bevoegdheid heeft om andere consequenties aan de onrechtmatigheid te verbinden dan te corrigeren, vinden wij, gelet op het feit dat het CAK handelt in de geest van deze regelingen en gelet op het cliëntbelang, het niet wenselijk dat deze onrechtmatigheid gecorrigeerd wordt. Wij verzoeken het Zorginstituut deze onrechtmatigheid mee te wegen in de verantwoording over de rechtmatige uitvoering van het Zorgverzekeringsfonds.

Het CAK voert de buitenlandregelingen sinds 2017 uit. Het betreft complexe regelingen, gelet op de internationale verdragen die hieraan ten grondslag liggen en de verrekeningen tussen de verschillende organen. Wij hebben geconstateerd dat het CAK werkt aan het meer inzichtelijk maken van deze complexe regelingen. Wij constateren dat er bij de uitvoering van de buitenlandregelingen sprake is van veel handmatige werkzaamheden. De processen zijn daardoor erg arbeidsintensief en foutgevoelig. Wij zien dat het CAK stappen zet om de processen te verbeteren en meer te automatiseren.

Voor een nadere toelichting verwijzen wij naar hoofdstuk 6

De verbeterpunten zijn opgenomen in hoofdstuk 6 en in tabel 2 van deze samenvatting.

Opvolging voorgaand onderzoek 2018

Opvolging verbeterpunten uitvoering

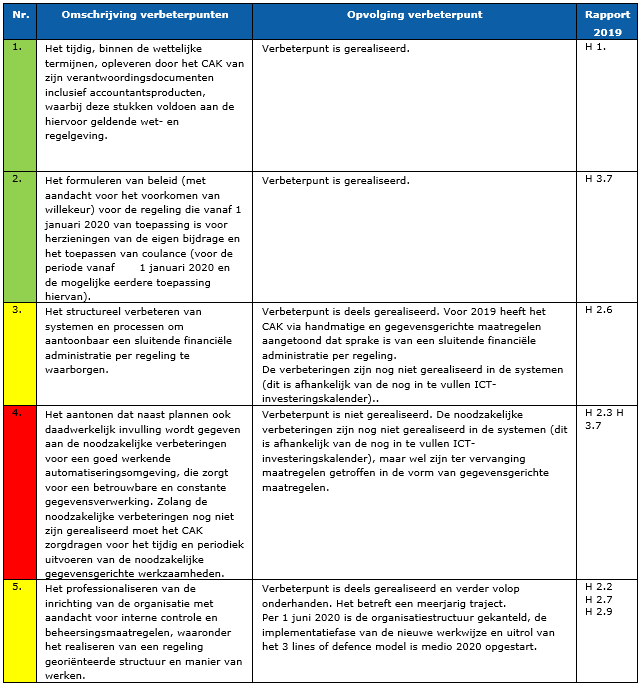

Tijdens dit onderzoek hebben wij de opvolging beoordeeld van de verbeterpunten die stonden in ons 'Rapport Uitvoering wettelijke taken door het CAK verantwoordingsjaar 2018'. In tabel 1 staan hiervan de uitkomsten.

Tabel 1. Overzicht opvolging verbeterpunten uitvoering voorgaande jaren (2018 en eerder)

Uit tabel 1 blijkt dat van de veertien gerapporteerde verbeterpunten voor de uitvoering, er negen geheel gerealiseerd zijn. Drie verbeterpunten zijn deels gerealiseerd. Twee punten zijn nog niet gerealiseerd. Wij vinden dat het CAK daarmee een goede voortgang heeft geboekt met betrekking tot de opvolging van de verbeterpunten naar aanleiding van het vorige onderzoek.

Wij begrijpen daarbij dat om 'in control' te komen, het CAK een onderscheid maakt, inherent aan de aard van de verbeterpunten, in verbeterpunten die op de korte termijn en op de (middel) lange termijn uitgevoerd kunnen worden en dat daarom nog niet alle verbeterpunten in de uitvoering al opgevolgd zijn. Het CAK heeft aangegeven dat de gewenste oplossingsrichtingen voor de resterende verbeterpunten gerelateerd zijn aan de ICT-investeringskalender.

Opvolging onzekerheden/onrechtmatigheden

Tijdens dit onderzoek hebben wij ook de opvolging beoordeeld van de openstaande onzekerheden en onrechtmatigheden uit ons 'Rapport Uitvoering wettelijke taken door het CAK verantwoordingsjaar 2018'.

Wij constateren dat de gerapporteerde onzekerheden en fouten van vorig jaar grotendeels zijn opgevolgd.

Voor een nadere toelichting verwijzen wij naar de hoofdstukken 3 en 4.

Verbeterpunten onderzoek verantwoordingsjaar 2019

Wij hebben naar aanleiding van ons onderzoek van het verantwoordingsjaar 2019 een samenvatting gemaakt van de geconstateerde verbeterpunten in de uitvoering (zie tabel 2).

Tabel 2. Overzicht verbeterpunten uitvoering naar aanleiding van onderzoek verantwoordingsjaar 2019

|

Nummer

|

Omschrijving verbeterpunten/verwachtingen

|

Rapport 2019

|

|

1.

|

Verantwoordingsinformatie en gebruikersverantwoordelijkheid:

voor het verantwoordingsjaar 2021 toewerken naar een geïntegreerde bestuurlijke verantwoording inclusief de burgerregelingen met daarbij een rechtmatigheidsverklaring van de externe accountant; het in de bestuurlijke verantwoording (Burgerregelingen) over 2020 opnemen van een eigen rechtmatigheidsoordeel in de bestuursverklaring over hoe de wettelijke taken zijn uitgevoerd; het zich explicieter verantwoorden over belangrijke (actuele) knelpunten en welke regie het CAK daarop zet om tot een oplossing te komen; - het voortzetten van de inspanningen in de rol als ketenregisseur voor het verkrijgen van juiste, tijdige en volledige informatie van de ketenpartners.

|

H1

|

|

2.

|

Het met de juiste prioriteiten oppakken van de ICT-investeringskalender met de daarbij behorende projectbeheersing.

|

H 2.9

|

|

3.

|

Het ervoor zorgen dat het eigen bijdrage systeem Wmo 2020 stabiel werkt en toekomstbestendig is.

|

H 2.4

|

|

4.

|

Het in de interne 'checks en balances' stappen zetten van (arbeidsintensieve-) controles achteraf naar preventieve(geautomatiseerde) controles in het primaire proces.

Het ervoor zorgen dat bij de verdere uitrol van het 'Three lines of Defence model' de interne controlewerkzaamheden in principe geborgd zijn in het primaire proces, zodat zij tijdig plaatsvinden. |

H 2.9

|

|

5.

|

Het ervoor zorgen dat de uitrol van het risicomanagementsysteem structureel bijdraagt aan het tijdig onderkennen van belangrijke risico's betreffende de uitvoering.

|

H 2.9

|

|

6.

|

Het boeken van zichtbare en concrete (tussentijdse-) resultaten met betrekking tot de hoofddoelstellingen van het CAK, waaronder klanttevredenheid.

|

H 2.9

|

|

7.

|

Uitvoering van de Wlz:

|

|

| |

Betreffende de deels en niet gerealiseerde verbeterpunten: punten 3, 4, 5, 10 en 14 opgenomen in tabel 1 van deze samenvatting.

Betreffende de verbeterpunten in de uitvoering naar aanleiding van het verantwoordingsjaar 2019 |

Zie tabel 1.

|

| |

|

H 3.7

|

| |

|

H 3.7

|

|

8.

|

Uitvoering van de Wmo:

|

|

| |

Betreffende de deels en niet gerealiseerde verbeterpunten: punten 3, 4, 5, 10 en 14 opgenomen in tabel 1 van deze samenvatting.

Betreffende de verbeterpunten in de uitvoering naar aanleiding van het verantwoordingsjaar 2019 |

Zie tabel 1.

|

| |

|

H4.7

|

|

9.

|

Uitvoering van de Zvw:

de werkzaamheden voortzet om de langlopende onzekerheden op te lossen en het treffen van structurele verbetermaatregelen om deze te voorkomen; in de bestuurlijke verantwoording 2020 een toelichting geeft of een onzekerheid of onrechtmatigheid financiële gevolgen heeft; - de werkzaamheden voortzet om afspraken te maken met ketenpartijen over de tijdige oplevering van de juiste en volledige gegevens en dat het CAK deze afspraken nauwgezet monitort.

|

H 5

|

|

10

|

Uitvoering van de Buitenlandtaak

– het doorgaan met het project dat bijdraagt aan het via het geautomatiseerde systeem borgen van de interne beheersmaatregelen op de buitenlandregelingen;

- het doorgaan met het maken van afspraken met ketenpartijen over de tijdige oplevering van de juiste en volledige gegevens en dat het CAK deze afspraken nauwgezet monitort. |

H 6

|

Reactie CAK

Het CAK heeft aangegeven dat het rapport een reëel beeld schetst waar het CAK staat.

1 Inleiding: toezicht op het CAK

Algemeen

Het CAK is een publiekrechtelijk zelfstandig bestuursorgaan met een maatschappelijke verantwoordelijkheid. Het CAK voert in opdracht van de overheid regelingen uit die worden gefinancierd vanuit verschillende domeinen. Hieronder valt het betalen ('financieren') van zorgaanbieders op grond van de Wet langdurige zorg (Wlz). Ook berekent, factureert en int het CAK de eigen bijdragen voor de Wet maatschappelijke ondersteuning (Wmo) en de Wlz.

Het CAK heeft twee toezichthouders, het ministerie van Volksgezondheid, Welzijn en Sport (VWS) en de NZa. In het algemeen geldt dat VWS toezicht houdt op de begroting gefinancierde geldstromen. Wij houden toezicht op de premie gefinancierde geldstromen.

De NZa houdt op grond van artikel 16 van de Wet marktordening gezondheidszorg (Wmg) toezicht op de uitvoering van:

Met ingang van 1 januari 2019 heeft de NZa de wettelijke taak om toezicht te houden op de uitvoering door het CAK van de Burgerregelingen (waaronder de regelingen voor wanbetalers en onverzekerden) en de zogenoemde buitenlandtaken zoals opgenomen in de 'Bestuurlijke verantwoording burgerregelingen 2019'.

Doel en scope van het onderzoek

Wij hebben voor het verantwoordingsjaar 2019 de rechtmatige en doelmatige uitvoering van de Wlz, de Wmo en de aflopende regeling CER door het CAK onderzocht. Ook hebben wij onderzoek gedaan naar de rechtmatige uitvoering van de Burgerregelingen en buitenlandtaken door het CAK.

Het doel van ons onderzoek is om een oordeel te geven over de rechtmatige en doelmatige uitvoering en om knelpunten en risico's voor de rechtmatigheid en doelmatigheid te signaleren.

Dit is, gezien de omvang van de gelden, van belang om het zorgstelsel betaalbaar te houden en ervoor te zorgen dat elke burger nu en ook in de toekomst die zorg en maatschappelijke ondersteuning kan krijgen die hij of zij nodig heeft. Daarnaast is het van belang dat zorgaanbieders van geleverde zorg tijdig hiervoor de juiste vergoeding ontvangen in het kader van de continuïteit van zorg en dat cliënten tijdig de juiste eigen bijdrage betalen voor zorg die zij hebben ontvangen en niet onnodig geconfronteerd worden met restituties of stapelfacturen.

Wij hebben tijdens ons onderzoek ook aandacht besteed aan de voortgang van het programma 'CAK Change' in 2020 en hebben de voortgang van het ontwikkelen van het eigen bijdrage systeem Wmo 2020 in 2020 gemonitord. Wij hebben voor deze onderwerpen de ontwikkelingen tot 1 oktober 2020 gevolgd.

In dit rapport heeft de NZa haar bevindingen opgenomen die uit dit onderzoek naar voren zijn gekomen. Ook zijn in dit rapport de bevindingen van de NZa opgenomen over de opvolging van de verbeterpunten van voorgaand jaar.

Om tot een oordeel te komen over de rechtmatige en doelmatige uitvoering van de wettelijke regelingen door het CAK te komen hebben wij in het kader van onze risico-gerichte controle-aanpak gebruik gemaakt van:

-

de bestuurlijke verantwoordingen van het CAK over 2019 en de daarbij afgegeven controleverklaringen en accountantsrapporten;

-

de periodieke voortgangsrapportages van het CAK;

-

de bij het CAK specifiek opgevraagde documentatie (zoals de topmemo's over issuedossiers en balansmemo's);

-

de dossiers van de externe accountant;

-

documentenonderzoek; interviews met functionarissen van het CAK.

Overigens merken wij hierbij op dat de externe accountant van het CAK niet tot andere bevindingen is gekomen dan het CAK zelf in de bestuurlijke verantwoordingen over 2019.

Voor een nadere toelichting op de verantwoordingsinformatie van het CAK verwijzen wij naar bijlage 1.

1.1 Bevindingen verantwoordingsinformatie

Gebruikersverantwoordelijkheid

Vanuit het evaluatierapport van een extern adviesbureau en de interne audit van het CAK naar data-governance, blijkt dat het CAK in zijn rol van 'ketenregisseur' nog stappen kan zetten in het maken van afspraken en inbouwen van kwaliteitschecks voor de tijdige en betrouwbare gegevensuitwisseling in de keten.

Wij verwachten dat het CAK zich in zijn rol als 'ketenregisseur' blijft inspannen om afspraken te maken over de tijdige, volledige en juiste aanlevering van gegevens.

Wij hebben geconstateerd dat het CAK in het afgelopen jaar goede stappen heeft gezet om afspraken te maken en te onderhouden met de ketenpartijen (bijvoorbeeld de afspraken over bestandvergelijkingen). Het CAK is daarbij afhankelijk van medewerking van de ketenpartijen. In het evaluatierapport van het externe adviesbureau wordt de oproep gedaan aan het CAK om de samenwerking op te zoeken en zich actiever in te zetten om eventuele knelpunten in de keten aan te pakken en bespreekbaar te maken. Wij onderschrijven dit standpunt.

In het belang van tijdige aanlevering van juiste- en volledige gegevens in de keten gaan wij het komend jaar in overleg met VWS, het Zorginstituut en het CAK om inzichtelijk te krijgen of er nog knelpunten of lacunes in de gegevens(-aanlevering) in de keten aanwezig zijn.

Bestuurlijke verantwoordingen CAK

Het 'Model Jaarverslaggeving CAK bestuurlijke verantwoording 2019' (model) bevat voorschriften voor de inrichting van de bestuurlijke verantwoording 2019 van het CAK en beschrijft onder andere de jaarlijkse verantwoordingsplicht van het CAK over de uitvoering van zijn wettelijke taken. De bestuurlijke verantwoording van het CAK is niet openbaar. In het 'Protocol Accountantsonderzoek CAK bestuurlijke verantwoording 2019' (protocol) zijn de regels voor het accountantsonderzoek naar de bestuurlijke verantwoording en de inhoud en inrichting van het accountantsverslag vastgelegd.

In het 'Model Jaarverslaggeving CAK bestuurlijke verantwoording Burgerregelingen 2019' (model) is de verantwoording over de burgerregelingen beschreven. De nadere eisen die worden gesteld aan de jaarrekening zijn opgenomen in het Model Jaarverslaggeving 2019 - CAK Jaarrekening 2019. De regels voor het accountantsonderzoek en voor de inhoud en inrichting van het accountantsverslag hebben VWS en de NZa vastgelegd in het 'Protocol accountantsonderzoek CAK bestuurlijke verantwoording burgerregelingen 2019' (protocol).

Door VWS, CAK, het Zorginstituut, de externe accountant en de NZa is afgesproken om voor het verantwoordingsjaar 2019 de verantwoordingsstructuur van het verantwoordingsjaar 2018 voor de burgerregelingen te continueren. Dit in verband met de transitieafspraken inzake de overgang van de burgerregelingen van het Zorginstituut naar het CAK. Dit houdt in een rechtmatigheidsverklaring door het bestuur van het CAK en een oordeel over de juiste en volledige weergave door de accountant over de financiële en rechtmatigheidsverantwoording voor de burgerregelingen. Dit is een andere wijze van verantwoorden in vergelijking met de (reguliere) bestuurlijke verantwoording CAK en wijkt af van wat in de wet (artikel 27 Wmg en artikel 6.2.6 juncto artikel 4.3.1 Wlz) is voorgeschreven.

Wij verwachten dat het CAK voor het verantwoordingsjaar 2021 toewerkt naar een wijze van verantwoording die in lijn is met de wetgeving.

1.2 Verantwoordingsjaar 2019

Het CAK heeft de verantwoordingsdocumenten tijdig (vóór 1 juli 2020) aangeleverd. De documenten voldoen vrijwel volledig aan de gestelde eisen.

De bestuurlijke verantwoording jaarverslaggeving over de eigenbijdragenregeling en de financiering van de zorgaanspraken is in overeenstemming met de verantwoordingsvoorschriften

De bestuurlijke verantwoording burgerregelingen 2019 voldoet voor het grootste deel aan de eisen van het model. In de bestuurlijke verantwoording burgerregelingen 2019 en de toegevoegde bestuursverklaring treffen wij echter geen expliciet eigen oordeel van het bestuur aan over de rechtmatigheid van de financiële stroom per regeling en over de rechtmatige uitvoering van deze regeling, zoals in het model gevraagd.

Ook treffen wij geen conclusie aan over het functioneren van het interne beheersing en –controlesysteem. Wij hebben overigens vastgesteld dat het CAK het interne beheersing en –controlesysteem wel heeft beschreven. Verder geeft het CAK aan dat de onzekerheden en onrechtmatigheden binnen de controletoleranties vallen.

De raad van bestuur van het CAK heeft schriftelijk verklaard dat, gegeven het feit dat de onrechtmatigheden binnen de controletoleranties vallen, sprake is van een rechtmatige uitvoering per regeling voor de burgerrelingen. Wij zijn van mening dat daarmee het ontbreken van een expliciet oordeel en een verklaring over de rechtmatigheid van de financiële stroom en de rechtmatige uitvoering per regeling voldoende is ondervangen.

Wij verwachten dat het bestuur van het CAK in de bestuursverklaring in de bestuurlijke verantwoording 2020 rapporteert over in hoeverre zij kan steunen op een adequaat functionerend systeem van interne beheersing voor het waarborgen van een rechtmatige uitvoering door het CAK en een oordeel van het CAK over de rechtmatige uitvoering van de burgerregelingen opneemt.

In de bestuurlijke verantwoording burgerregelingen 2019 ontbreken de verloopoverzichten van de Rekeningcourantpositie CAK-Ministerie van Financiën. Ook ontbreekt de uitsplitsing naar ouderdom per vordering, zoals in het model aangegeven. De uitsplitsing naar ouderdom van de grootste vorderingen hebben wij bij het CAK gevraagd en ontvangen. Daarmee is het ontbreken van deze informatie in de bestuurlijke verantwoording voldoende ondervangen. Wij vragen het CAK zich voortaan over de hiervoor gevraagde informatie te verantwoorden.

Voor de burgerregelingen (wanbetalers, onverzekerden, buitenlandregelingen) zijn geen prestatie-indicatoren voorgeschreven in het model Jaarverslaggeving CAK bestuurlijke verantwoording burgerregelingen 2019. Het CAK wil zelf, in het kader van het zogenoemde performance management in de nieuwe uitvoeringstructuur, kritische prestatie-indicatoren (KPI's) hanteren. Het CAK werkt aan een set van KPI's per regeling. Wij hebben het CAK verzocht om volgend jaar over de KPI's te rapporteren. CAK heeft toegezegd om in de bestuurlijke verantwoording 2020 te rapporteren over KPI's voor de burgerregelingen.

Werkzaamheden externe accountant

De accountant heeft bij de bestuurlijke verantwoordingen 2019 goedkeurende controleverklaringen gegeven.

Voor ons toezicht(-oordeel) hebben wij mede gebruik gemaakt van de werkzaamheden van de externe accountant. Daartoe hebben wij inzage gehad in de accountantsdossiers.

Vooruitblik verantwoordingsjaar 2020 en verbeterpunten in de uitvoering

Wij verwachten:

-

dat het CAK, met in achtneming van de transitieafspraken in verband met de overheveling van wettelijke taken van het Zorginstituut naar het CAK, voor het verantwoordingsjaar 2021 toewerkt naar een geïntegreerde bestuurlijke verantwoording inclusief de burgerregelingen met daarbij een rechtmatigheidsoordeel van de externe accountant;

-

dat het CAK in de bestuurlijke verantwoording over 2020 van de burgerregelingen een eigen rechtmatigheidsoordeel opneemt over hoe het de wettelijke taken heeft uitgevoerd;

-

dat het CAK zich in de verantwoording over 2020 explicieter verantwoordt over belangrijke (actuele) knelpunten en risico's;

-

dat het CAK zijn rol als ketenregisseur voortzet voor het verkrijgen van juiste, tijdige en volledige informatie van de ketenpartners.

1.3 Leeswijzer

Hoofdstuk 2 gaat over het CAK in ontwikkeling. Hierin komen ook nieuwe ontwikkelingen voor de komende jaren aan de orde. Verder hebben wij bij de hoofdstukindeling in dit rapport aansluiting gezocht bij de inmiddels geïmplementeerde, op regelingen gebaseerde, uitvoeringsstructuur van het CAK.

In hoofdstuk 3 gaan we in op de uitvoering van de Wlz door het CAK, in hoofdstuk 4 op de uitvoering van de Wmo en in hoofdstuk 5 op de uitvoering van de Zvw. In dat laatste hoofdstuk behandelen we onder andere de uitvoering van de taken en regelingen 3 tot en met 5 (zie bijlage 1) met betrekking tot de Burgerregelingen. Ook komt hier de uitvoering van de CER aan de orde. In hoofdstuk 6 beschrijven wij de uitvoering van de buitenlandtaak door het CAK. Dat hoofdstuk gaat in op de uitvoering van de taken en regelingen 6 tot en met 18 (zie bijlage 1) met betrekking tot de Burgerregelingen.

2 CAK in ontwikkeling

2.1 Inleiding

Dit hoofdstuk gaat over het CAK in ontwikkeling. Wij gaan in dit hoofdstuk achtereenvolgens in op:

-

'CAK Change'-structuur;

-

ICT investeringskalender – automatisering;

-

Monitoring Wmo 2020;

-

Debiteuren en incasso;

-

Financiële administratie;

-

Interne controle;

-

Integriteit en fraude;

-

Stand van zaken CAK 'in control';

-

Verbeterpunten in de uitvoering.

Wij hebben aan het eind van dit hoofdstuk een samenvattend overzicht opgenomen over het CAK in ontwikkeling. Daarin staan ook onze verbeterpunten voor de uitvoering en onze aanbevelingen.

2.2 'CAK Change'-structuur

In 2019 is het organisatie brede veranderprogramma 'CAK Change' van start gegaan. De raad van bestuur van het CAK heeft eind 2018 het initiatief tot dit programma genomen. De uitkomsten van intern onderzoek, een onderzoek door externe adviseurs en een kritisch toezichtrapport van de NZa toonden aan dat het CAK de interne beheersing onvoldoende op orde had.

De belangrijkste aandachtpunten hadden betrekking op de beperkte samenwerking tussen de verschillende afdelingen, het beperkte eigenaarschap van problemen en oplossingen en de onduidelijkheid over rollen en verantwoordelijkheden, het ontbreken van integrale sturing en risicomanagement en de problemen door een verouderd ICT-landschap.

De NZa stelde in de Rapporten uitvoering wettelijke taken door het CAK over de verantwoordingsjaren 2017 en 2018 vast dat 'het CAK 'niet in control' is op de uitvoering van de wettelijke kerntaken'.

De raad van bestuur van het CAK heeft besloten tot een omvangrijk verandertraject voor de gehele organisatie: 'CAK Change'; het CAK wil en moet 'in control' komen. Het betreft vooral de borging van de rechtmatige en doelmatige uitvoering van de wettelijke taken. Het CAK geeft aan dat het door het toepassen van een strategie van 'operational excellence' door wil groeien naar een voorbeeld publieke dienstverlener in 2024.

De kern van dit verandertraject ligt in een herinrichting van de organisatiestructuur: het CAK bouwt de nieuwe organisatiestructuur op rondom de uitvoering van de (wettelijke) regelingen. Deze nieuwe structuur neemt de plaats in van de oude organisatieopbouw die gebaseerd was op een functionele indeling.

Naast 'CAK Change' kent het CAK voor verbetering van de uitvoering de volgende projecten:

-

'CAK in control': oplossen van onzekerheden en het versterken van de interne 'checks en balances' om een goede en tijdige interne en externe verantwoording mogelijk te maken;

-

'Roadmap ICT' (inmiddels vervangen door de ICT-investeringskalender): vernieuwing van de ICT-systemen, te beginnen met het project Eigen bijdrage Wmo 2020. Dit is een zogenoemd key programma waar het CAK veel van wil leren voor toekomstige ICT-projecten.

Het programma 'CAK change' is gefaseerd en heeft vier hoofddoelen:

Fase 1, De Regeling Centraal, is in 2019 gestart en loopt volgens het CAK door tot 1 oktober 2020.

Deze fase is erop gericht om de basis te leggen voor de uitvoeringsstructuur, het leiderschap en processen. Hiermee wil het CAK de organisatie op het niveau brengen waarop zij in staat is te sturen, plannen te maken en deze vervolgens ook waar te maken.

Wij constateren dat de realisatie van de mijlpalen voor de eerste fase gereed is. De herinrichting van de organisatiestructuur heeft plaatsgevonden door het invoeren van de regeling-gerichte organisatiestructuur. Dit moet leiden tot verbetering van de aansturing en uitvoering van de wettelijke taken van het CAK.

Het CAK heeft het 'three lines of defence' model geïmplementeerd en het risicomanagementsysteem is in opzet gereed. Het CAK heeft aangegeven dat de aandacht voor de vernieuwing van de ICT-systemen in de eerste fase van 'CAK Change' noodgedwongen beperkt is gebleven tot het op orde krijgen van het eigenbijdrage systeem Wmo 2020.

Om richting te geven aan de gewenste cultuur(verandering) heeft het CAK gewerkt aan het ontwikkelen van nieuwe organisatiewaarden en een veranderverhaal. Het CAK betrekt de eigen medewerkers van het CAK bij de organisatieverandering. Om nieuw leiderschap mogelijk te maken zijn nieuwe leiderschapsprofielen opgesteld en is de managementstructuur opnieuw ingericht. Het CAK heeft het aantal managementlagen van vier naar drie lagen teruggebracht. Ook heeft het CAK een aantal nieuwe leidinggevenden benoemd.

Het CAK heeft een verbeterslag gemaakt met betrekking tot de sturing en monitoring van reguliere processen, waardoor tijdiger inzicht, detectie en preventie mogelijk is. De jaarrekening en de bestuurlijke verantwoordingen voor het verantwoordingsjaar 2019 zijn tijdig ingediend met goedkeurende accountantsverklaringen. Veel onzekerheden in de verantwoording van 2018 zijn inmiddels opgelost dan wel teruggebracht in omvang. Wij vinden dit een goede ontwikkeling.

Fase 2, het optimaliseren van de CAK-organisatie, betreft het stap voor stap verbeteren van de organisatie.

Dit is een meerjarig traject dat tot 2024 duurt en planmatig per jaar wordt ingevuld. Met de op de regelingen gebaseerde structuur heeft het CAK de basis gelegd om per regeling de primaire processen verder te verbeteren. In fase 2 zijn het continue verbeterproces en de ICT-investeringskalender (de ICT-investeringskalender is in de plaats gekomen van de 'Roadmap ICT') de belangrijkste instrumenten om de CAK-organisatie verder 'in control' te brengen.

Het CAK is bezig om de hoofddoelen van 'CAK change' voor 2021 te operationaliseren. Verder is het CAK bezig met de voorbereidingen voor de invulling van de ICT-investeringskalender. Wij vinden het van groot belang dat het CAK daarmee planmatig, geprioriteerd en met realistische deadlines verder gaat en actief stuurt op activiteiten en werkzaamheden die zichtbaar leiden tot een verbetering van het 'in control zijn' van het CAK. Verder verwachten wij dat het CAK de daarbij behorende tussentijdse resultaten kan laten zien (onder andere via de periodieke voortgangsrapportages aan het ministerie van VWS en de NZa).

2.3 ICT-investeringskalender – automatisering

Het CAK kenmerkt zich door uitvoeringsactiviteiten, waarbij sprake is van veel transacties en mutaties. Een goede ondersteuning door het geautomatiseerde systeem is hierbij onontbeerlijk. Dit geldt niet alleen voor de rechtmatige maar ook voor de doelmatige uitvoering van de wettelijke taken. Het ICT-landschap van het CAK is verouderd (zogenoemde 'legacy'-systemen) en dat brengt grote risico's met zich mee voor de goede en continue werking.

Het CAK heeft de ICT-investeringskalender in 2020 'on hold' gezet vanwege de prioriteit die het moest geven aan het op orde krijgen van het eigenbijdrage systeem Wmo 2020 in 2020 Het Wmo 2020-project heeft laten zien dat er de nodige aandachtpunten zijn van zowel organisatorische als meer ICT-inhoudelijke aard (zie hiervoor het onderdeel Wmo 2020).

Wij verwachten dat het CAK de ICT-investeringskalender geprioriteerd oppakt en toekomstige ICT-projecten op een adequate wijze inricht, onder andere rekening houdend met de ervaringen die zijn opgedaan in het project Eigen bijdrage Wmo 2020. Wij verwachten in dit kader een realistische planning met (tussentijdse) mijlpalen en een goede projectinrichting en projectbeheersing.

2.4 Monitoring Wmo 2020

De Wmo is een wet in het kader van hulp en ondersteuning. Het doel van de wet is om burgers te helpen, zodat zij zo lang mogelijk zelfstandig thuis kunnen blijven wonen en deel kunnen nemen aan de maatschappij. Gemeenten zijn verantwoordelijk voor de uitvoering van de Wmo. Het CAK is verantwoordelijk voor de rechtmatige- en doelmatige uitvoering van de eigenbijdrageregeling Wmo 2020.

Sinds 1 januari 2020 geldt het abonnementstarief (per maand). Dat is een maximaal tarief voor de eigen bijdragen aan Wmo-voorzieningen. Het CAK moet op basis van de door de gemeenten aangeleverde gegevens de eigen bijdragen vaststellen, innen en de geïnde eigen bijdragen afdragen aan de gemeenten. Het CAK is verantwoordelijk voor het tijdig, juist en volledig opleggen en innen van de eigen bijdragen bij de Wmo-cliënten en de tijdige, juiste en volledige afdracht van de geïnde eigen bijdragen aan de gemeenten.

De implementatie van het nieuwe eigenbijdrage-systeem van het CAK voor de Wmo, had per 1 januari 2020 gereed moeten zijn. Dit is ondanks een ruime voorbereidingsperiode niet gelukt. Op 1 januari 2020 was er nog geen werkend systeem. Nog geen enkele gemeente was aangesloten. Dit betekende dat het CAK op 1 januari 2020 nog geen (rechtmatige) uitvoering aan deze wettelijke taak kon geven. Het CAK moest de planning voor de realisatie van een werkend eigenbijdrage systeem Wmo 2020 (opnieuw) aanpassen.

Het per 1 januari 2020 nog niet werkende eigen bijdrage systeem voor de Wmo 2020, heeft tot gevolg dat burgers, die nogal eens tot een financieel kwetsbare groep behoren, zogenoemde stapelfacturen in 2020 (hebben) ontvangen door het met terugwerkende kracht opleggen van de eigen bijdrage Wmo 2020. Dit verhoogt de kans op het niet betalen van de eigen bijdrage door burgers en -onnodige frustraties van burgers in de contacten met het CAK. Door de vertraging in de oplegging ontvangen de gemeenten later de door het CAK geïnde eigen bijdragen.

Het CAK heeft in de periode tot 1 mei 2020 uitgebreid onderzoek gedaan naar de oorzaken van de problemen van het nog niet werkende systeem en de gevolgen voor de uitvoering van de eigenbijdrageregeling 2020. Ook is het CAK nagegaan welke interventies nodig zijn om tot een stabiel werkend systeem te komen.

De onderzoeken en expert-opinies wezen uit dat de oorzaken van de problemen van organisatorische- en (ICT-)technische-inhoudelijke aard waren.

Het CAK heeft op 1 mei 2020 besloten om de belangrijkste aanbevelingen uit het onderzoek over te nemen en hiermee aan de slag te gaan. De NZa besloot daarop een monitoringrol op te pakken om de voortgang en realisatie van het nieuwe eigenbijdrage-systeem te volgen.

Het CAK heeft besloten om in de periode van 1 mei 2020 tot 1 oktober 2020 versneld alle gemeenten aan te sluiten en om na 1 oktober 2020 aan de slag te gaan met een herontwerp van het systeem, wat zich vooral richt op de verbeterde proces-orkestratiefunctie. Die functie zorgt ervoor dat het bedrijfsproces in de juiste volgorde en met de juiste stappen wordt uitgevoerd, door in elke stap de juiste dienst aan te roepen. Het betreft een gefaseerde aanpak, waarbij het CAK prioriteit geeft aan het zo snel als mogelijk (rechtmatige) uitvoering geven aan de eigenbijdrageregeling Wmo 2020 in alle gemeenten.

De NZa monitort in 2020 de inspanningen van het CAK. De focus ligt hierbij op de rechtmatige en doelmatige uitvoering van de eigenbijdrageregeling. De NZa besteedt bijzondere aandacht aan het tonen van eigenaarschap, regie en sturing door het CAK, de opvolging van de verbeterpunten uit het onderzoek naar de werking van het systeem, de voortgang(-sbewaking) van de planning, de projectbeheersing en de communicatie naar de Wmo-cliënten.

Wat de voortgang van de eerste fase tot 1 oktober 2020 (de aansluiting van alle gemeenten) betreft, heeft het CAK aangegeven dat op 18 september 2020 alle gemeenten zijn aangesloten. Daarmee is de planning gerealiseerd voor de aansluiting van de gemeenten. Wel voert het CAK zogenoemde 100%-controles uit op het inlezen, beschikken en factureren om de rechtmatigheid van de uitvoering te borgen. Hiervoor heeft het CAK extra capaciteit ingezet. Het CAK heeft aangegeven dat de 100%-controles in elk geval tot 2021 worden uitgevoerd.

Na 1 oktober 2020 vinden nog resterende werkzaamheden plaats met betrekking tot het beschikken en factureren van eigen bijdragen. Het CAK verwacht dat aan het eind van 2020 de 'volledige productie-run' draait, zodat alle cliënten over 2020 hun eigen bijdrage factuur hebben ontvangen.

Het CAK heeft de burgers geïnformeerd over de vertraging in de oplegging via de website van het CAK en via een informatie-flyer. Ook zijn helpdesks geopend bij het CAK en de gemeenten. Het CAK heeft burgers geadviseerd om geld te reserveren vanwege de vertraagde oplegging en heeft aangeboden desgewenst mee te werken een betalingsregeling. Wij vinden het heel belangrijk dat het CAK bij betalingsproblemen bij cliënten 'maatwerk' levert in het belang van de zorgcliënt.

Het CAK geeft over de periode na 1 oktober 2020 aan dat met de analyse van het herontwerp gestart wordt. Het CAK verwacht dat het nog de nodige aanpassingen aan het systeem moet doen. Het CAK verwacht dat de werking van het systeem op 1 januari 2021 voldoende stabiel is, om overdracht van de programma-organisatie naar de lijnorganisatie plaats te kunnen laten vinden. Met ingang van 2021 is het CAK van plan om het systeem verder te verbeteren, zodat een toekomstbestendig eigenbijdragen-systeem ontstaat en in principe geen 'workarounds' meer nodig zijn en wijzigingen in de regelgeving eenvoudig zijn te implementeren. Het CAK betrekt het toekomstbestendig maken van het eigenbijdrage-systeem bij de uitvoering van de ICT-investeringskalender in 2021.

2.5 Debiteurenbeheer en incasso

Het CAK heeft zelf onderzoek gedaan naar de opzet, het bestaan en de werking van de beheersmaatregelen voor de naleving van het protocol 'oninbaar verklaren & matigen invordering 2019 (Wmo)'. Daarop heeft het CAK een aantal verbetermaatregelen getroffen voor de structureel goede naleving van dit protocol.

2.6 Financiële administratie

Het CAK heeft de interne 'checks en balances' op de financiële administratie verbeterd Het CAK heeft met de huidige beheersmaatregelen voldoende zichtbaar aangetoond dat de financiële stromen juist, volledig, tijdig en rechtmatig zijn verantwoord.

De wijze waarop het CAK tot een sluitende financiële administratie komt is echter bewerkelijk. Dit komt mede doordat in de huidige verouderde eigenbijdrage-systemen de verschillende regelingen door elkaar lopen in één financiële administratie. Daardoor moeten er extra werkzaamheden, buiten het financiële systeem om, uitgevoerd worden om tot een juiste verantwoording te komen.

Bij de buitenlandtaak vindt voor de financiële administratie van het verbindingsorgaan vrijwel geheel buiten het systeem om plaats in foutgevoelige Excel sheets.

Het CAK kan momenteel niet volledig steunen op in het geautomatiseerde systeem opgenomen (interne-) controlemaatregelen. Daardoor blijven arbeidsintensieve gegevensgerichte controles noodzakelijk om de betrouwbaarheid van de financiële administratie vast te stellen.

Het CAK geeft aan dat het voor een aantoonbare structurele verbetering van de financiële administratie de huidige automatiseringssystemen moet vervangen. Een herinrichting van het ICT-landschap is daarbij noodzakelijk, omdat de huidige systemen momenteel aan de grens van hun ontwikkelcapaciteit zitten. Herinrichting van de systemen is onderdeel van de lange termijn ICT-investeringskalender. Deze kalender moet het CAK nog opstellen. De kalender maakt deel uit van het programma 'CAK Change' (zie paragrafen 2.2 en 2.3).

2.7 Interne controle

Met de introductie van het 'three lines of defence' model en het formuleren van kaders voor het risicomanagementsysteem, heeft het CAK randvoorwaardelijk een aantal goede waarborgen gecreëerd voor een adequaat intern controlesysteem. Wel vinden wij dat het CAK bij de verdere invulling en uitrol hiervan aandacht moet besteden aan de juiste rolverdeling, in termen van daadwerkelijke uitvoering, tussen de organisatieonderdelen die deel uitmaken van het 'three lines of defence' model.

Daarbij is het van belang dat interne controlewerkzaamheden in principe geborgd zijn in het primaire proces, zodat zij tijdig plaatsvinden. Nu vinden nog veel 'reparaties' plaats door de tweedelijnsafdeling 'Risk & Compliance'.

Verder vinden wij het van belang dat de verdergaande automatisering van het systeem (dat bijvoorbeeld data-analyse en continue automatische controles ondersteunt) bijdraagt aan de borging van de rechtmatige en doelmatige uitvoering. Daardoor wordt het voor het CAK mogelijk om voor het opstellen van de interne en externe verantwoordingen meer 'systeemgericht' te werk te gaan, zodat 'achteraf' minder gegevensgerichte (arbeidsintensieve) controles nodig zijn.

Wij vinden het positief dat de afdeling Internal Audit van het CAK intussen een aantal onderzoeken heeft opgepakt en afgerond naar de kwaliteit van de managementinformatie en naar het debiteurenbeleid. Het CAK is met de aanbevelingen aan de slag gegaan.

2.8 Integriteit en fraude

Het CAK heeft in december 2019 het nieuwe anti-fraudebeleid vastgesteld. Het CAK heeft aangegeven dat het dit nieuwe fraude bestrijdingsbeleid in 2020 zal implementeren.

Wij hebben geconstateerd dat het CAK bewust aandacht besteedt aan integriteits- en fraude aspecten. Het CAK heeft een fraudecoördinator. Verder neemt het CAK deel aan overleggen met ketenpartijen en de fondsbeheerder. Wij vragen het CAK om het overleg met ketenpartijen en de fondsbeheerder voort te zetten om ketenbreed inzichtelijk te maken waar zich mogelijk zwakke plekken in de keten bevinden.

2.9 Stand van zaken 'CAK in control'

Het CAK heeft in 2019 en 2020 (tot 1 oktober 2020) een aantal goede stappen gezet om voor de rechtmatige- en doelmatige uitvoering van zijn wettelijke taken 'in control' te komen, zoals:

-

het CAK heeft tijdig, binnen de wettelijke termijnen, de verantwoordingsproducten met goedkeurende accountantsverklaringen opgeleverd;

-

het uitzoeken en in belangrijke mate oplossen en in omvang terugbrengen van onzekerheden naar aanleiding van ons vorige onderzoek;

-

het verbeteren van de interne 'checks en balances' op de financiële administratie: met de huidige beheersmaatregelen heeft het CAK voldoende zichtbaar aangetoond dat de financiële stromen juist, volledig, tijdig en in het algemeen rechtmatig zijn verantwoord;

-

het realiseren van de herinrichting van de organisatie naar een op wettelijke regelingen gebaseerde structuur;

-

het introduceren van het 'three lines of defence' model als de basis voor de interne 'checks and balances';

-

het formuleren van de kaders van het risicomanagementsysteem;

-

het formuleren van de opzet van een performance managementsysteem dat een rol krijgt in de planning- en controlcyclus.

Het CAK heeft echter nog niet de beoogde 'in control' situatie bereikt. Hiermee doelen we op een situatie waarin de bedrijfsvoering op zo'n manier is ingericht dat risico's met het oog op een rechtmatige en doelmatige uitvoering van de wettelijke taken structureel, op een effectieve- en efficiënte wijze, tijdig worden geïdentificeerd, gemitigeerd en gecorrigeerd, in belangrijke mate gebruikmakend van het geautomatiseerde gegevensverwerkende systeem.

Daarvoor is het volgens ons, op hoofdlijnen, nodig dat het CAK:

-

de regeling-georiënteerde wijze van werken, via het stapsgewijze continue verbeterproces waar het CAK voor fase 2 van het CAK change project op inzet, concreet uitwerkt in termen van operationalisering van de hoofddoelstellingen, change-activiteiten en de sturing op het bereiken van de (tussentijdse) resultaten;

-

geprioriteerd met realistische deadlines uitvoering geeft aan de ICT-investeringskalender om de risico's van het verouderd ICT-landschap te ondervangen. De uitvoering van de ICT-investeringskalender (voorheen hanteerde het CAK de 'Roadmap ICT') heeft het laatste jaar 'on hold' gestaan, vanwege de prioriteit die het CAK aan de ontwikkeling van het eigenbijdrage systeem Wmo 2020 moest geven;

-

het 'three lines of defence' model goed verankert en uitwerkt, waarbij vooral in het primaire proces de belangrijkste interne controles op een doelmatige wijze, ondersteund door het geautomatiseerde systeem, zijn verankerd, zodat controlewerkzaamheden op een effectieve en efficiënte wijze plaatsvinden;

-

het risico-managementsysteem verder uitrolt.

2.10 Verbeterpunten in de uitvoering

Voor 2021 verwachten wij van het CAK:

-

dat het in fase 2 van het programma 'CAK change' (dat tot 2024 loopt), concreet invulling geeft aan de wijze van werken die bijdraagt aan het 'in control' komen van het CAK, waarbij het CAK zichtbare en concrete (tussentijdse) resultaten boekt met betrekking tot de hoofddoelstellingen van het CAK;

-

het met de juiste prioriteiten opstellen en uitvoering geven aan de ICT-investeringskalender met de daarbij behorende projectbeheersing;

-

dat het eigen bijdrage systeem Wmo 2020 stabiel werkt en toekomstbestendig is;

-

dat het in de 'checks en balances' een slag maakt van (arbeidsintensieve) controles achteraf naar (geautomatiseerde) controles in het primaire proces;

-

dat bij de verdere uitrol van het 'three lines of defence' model de interne controlewerkzaamheden in principe geborgd zijn in het primaire proces, zodat zij tijdig plaatsvinden;

-

dat de uitrol van het risicomanagementsysteem bijdraagt aan het tijdig onderkennen van belangrijke risico's over de uitvoering van de wettelijke taken.

3 Uitvoering Wlz

3.1 Inleiding

Dit hoofdstuk geeft onze bevindingen en ons oordeel bij de uitvoering van de Wlz door het CAK. Ook hebben wij ons oordeel over de uitvoering van de aflopende AWBZ-regelingen in dit hoofdstuk opgenomen (zie paragraaf 3.9).

De uitvoering van de Wlz door het CAK betreft het vaststellen en innen van de eigen bijdrage op grond van de Wlz, het uitvoeren van betalingen aan Wlz-zorginstellingen en de betalingen voor de subsidieregelingen extramurale behandelingen en eerstelijns verblijf. De subsidieregeling eerstelijns verblijf is een aflopende regeling die met ingang van 1 januari 2017 is vervallen. In 2019 zijn er geen betaalopdrachten ontvangen voor de subsidieregeling eerstelijns verblijf. Voor een nadere toelichting en het wettelijke kader bij de voorgenoemde Wlz-regelingen verwijzen wij naar bijlage 1.

Verder gaan we in dit hoofdstuk achtereenvolgens in op:

-

Financiële stromen & overzicht van activa en passiva;

-

oordeel externe accountant;

-

overzicht onzekerheden en fouten en toelichting;

-

opvolging van de verbeterpunten uit het NZa Rapport 2018;

-

specifieke aandachtpunten in de uitvoering van de Wlz over verantwoordingsjaar 2019 bij:

Wij hebben aan het einde van dit hoofdstuk ons oordeel en een overzicht van de verbeterpunten in de uitvoering van de Wlz door het CAK opgenomen (zie paragraaf 3.8).

3.2 Financiële stromen en financieel overzicht activa en passiva Wlz

Het CAK heeft zich over de geldstromen en balansposities van de Wlz-regelingen verantwoord in de bestuurlijke verantwoording 2019. Per wettelijke taak van de Wlz zijn de in- en uitgaande geldstromen in het verslagjaar 2019 als volgt verantwoord (zie tabel 3).

Tabel 3. Matrix bestuurlijke verantwoording 2019 – toezichthouder NZa, Wlz-regelingen

|

Omschrijving

|

Bedrag 2019

(x € 1.000)

|

|

Betalingen van zorgaanspraken Wlz

|

21.002.749

|

|

Betalingen subsidieregeling extramurale behandeling

|

70.880

|

|

Betalingen subsidieregeling eerstelijns verblijf

|

0

|

|

Afdracht eigen bijdragen Wlz

|

476.791

|

|

Interest geldmiddelen AFBZ, Flz en Wmo*

|

13

|

|

* De wijze van verdelen van de interest geldmiddelen naar AFBZ, Flz en Wmo vindt plaats op basis van de gemaakte afspraak tussen het CAK en het Zorginstituut. Gezien het bedrag niet verder uitgesplitst en geheel betrokken in matrix van de Wlz.

|

Bron: 'Bestuurlijke verantwoording CAK 2019'

In de bestuurlijke verantwoording 2019 heeft het CAK het 'financieel overzicht activa- en passiva op kasbasis' opgenomen, waarin de liquide middelen en de nog door te storten middelen per wettelijke taak zijn weergegeven. Het overzicht activa en passiva van geldstromen Wlz op kasbasis is opgenomen in tabel 4.

Tabel 4. Activa en passiva van geldstromen Wlz op kasbasis

|

Omschrijving

|

31 dec. 2019

(x € 1.000)

|

31 dec. 2018

(x € 1.000)

|

|

ACTIVA – Liquide middelen wettelijke taken

|

|

|

|

Bankrekening Financiering Instellingen

|

892

|

1.202

|

|

Bankrekening Subsidie Extramurale Behandeling

|

14

|

0

|

|

Bankrekening Subsidie Eerstelijns Verblijf

|

0

|

0

|

|

Bankrekening Wlz

|

47.740

|

7.050

|

|

Totaal activa

|

48.646

|

8.252

|

|

|

|

|

PASSIVA – Door te storten middelen wettelijke taken

|

|

|

|

Wlz

|

46.466

|

6.623

|

|

Financiering Instellingen Flz

|

892

|

1.202

|

|

Subsidieregeling Extramurale Behandeling

|

14

|

0

|

|

Subsidieregeling Eerstelijns Verblijf

|

0

|

0

|

|

Fonds langdurige zorg*

|

47.372

|

7.826

|

|

Ontvangsten niet direct toe te rekenen aan een fonds

|

1.274

|

426

|

|

Totaal passiva

|

48.646

|

8.252

|

|

* Minimaal afrondingsverschil geconstateerd, geen impact op juistheid en volledigheid van de totale aansluiting van de financiële administratie met de bestuurlijke verantwoording.

|

Bron: 'Bestuurlijke verantwoording CAK 2019'

Daarnaast heeft het CAK in de bestuurlijke verantwoording 2019 het 'financieel overzicht van de activa en passiva van de financiële stromen van de wettelijke taken op basis van het toerekeningbeginsel' opgenomen. Voor de Wlz balansposities betreft dit het in tabel 5 opgenomen overzicht.

Tabel 5. Activa en passiva van geldstromen Wlz op basis van toerekeningsbeginsel

|

Omschrijving

|

31 dec. 2019

(x € 1.000)

|

31 dec. 2018

(x € 1.000)

|

|

ACTIVA

|

|

|

|

Debiteuren

|

|

|

|

Eigen bijdragen Wlz

|

68.732

|

57.203

|

|

|

|

|

Liquide middelen

|

48.646

|

8.252

|

|

Totaal activa

|

117.378

|

65.455

|

|

|

|

|

PASSIVA

|

|

|

|

Rekening Courant

|

|

|

|

Fonds Langdurige zorg

|

116.105

|

65.028

|

|

Ontvangsten niet direct toe te rekenen aan een fonds

|

1.274

|

426

|

|

Totaal passiva*

|

117.378

|

65.455

|

|

* Minimaal afrondingsverschil geconstateerd, geen impact op juistheid en volledigheid van de totale aansluiting van de financiële administratie met de bestuurlijke verantwoording.

|

Bron: 'Bestuurlijke verantwoording CAK 2019'

3.3 Oordeel externe accountant

Bij ons onderzoek hebben wij mede gebruik gemaakt van de werkzaamheden van de externe accountant van het CAK om te komen tot ons toezichtoordeel over de uitvoering van de wettelijke taken door het CAK.

De externe accountant heeft op de bestuurlijke verantwoording 2019 een getrouwheids- en rechtmatigheidscontrole uitgevoerd volgens het Protocol (zie bijlage 1). De uitkomst van deze controle is een goedkeurend oordeel bij de rechtmatigheid van alle in- en uitgaande financiële stromen en een goedkeurend oordeel bij de juiste en volledige weergave van financiële activa en passiva overzichten in de bestuurlijke verantwoording 2019.

Het CAK heeft de financiële onzekerheden, die vorig jaar hebben geleid tot een controleverklaring met beperking bij de financiële stromen 'Afdracht eigen bijdragen Wlz' en een verklaring met oordeelonthouding bij de 'Afdracht eigen bijdragen Wmo', in het verantwoordingsjaar 2019 opgelost dan wel de resterende onzekerheid tot een niet-materieel niveau teruggebracht.

In de volgende paragrafen 3.4 en 3.5 hebben wij, met gebruikmaking van de bestuurlijke verantwoording van het CAK, het externe accountantsonderzoek en de accountantsproducten, de door ons vastgestelde onzekerheden en fouten in de uitvoering opgenomen (zie tabel 6 'onzekerheden en onrechtmatigheden Wlz') en toegelicht. Wij hebben dit vervolgens beoordeeld met de voorgeschreven goedkeuringstoleranties uit het Model (zie bijlage 1) om tot ons eigen oordeel te komen bij de rechtmatige uitvoering van de Wlz door het CAK. Daarnaast hebben wij ook bevindingen over de doelmatige uitvoering van de Wlz(-regelingen) door het CAK.

3.4 Overzicht onzekerheden en onrechtmatigheden

Het overzicht onzekerheden en onrechtmatigheden in tabel 6 heeft betrekking op de Wlz-regelingen. Door de samenloop van de uitvoering van de eigenbijdrageregelingen Wlz en Wmo van oudsher, is het zichtbaar dat de tegenrekening in voorkomende gevallen betrekking heeft op een Wmo-regeling. Onderstaand lichten wij allereerst de opbouw van dit overzicht toe.

Onzekerheden en onrechtmatigheden overzicht vanuit de accountantscontrole

Wij hebben geconstateerd dat er over de uitvoering van de Wlz onzekerheden zijn vastgesteld door de externe accountant van het CAK, naar aanleiding van de accountantscontrole op de bestuurlijke verantwoording over het verantwoordingsjaar 2019. De onzekerheden betreffen (niet-materiële) resterende onzekerheden die betrekking hebben op al bekende onzekerhedendossiers uit voorgaande jaren, namelijk de dossiers 'beschermd wonen' (intramuraal) en de 'uitvalbakken'.

Wij sluiten ons aan bij deze constateringen van de externe accountant en hebben de onzekerheden opgenomen in het overzicht in tabel 6. In paragraaf 3.5 geven wij een nadere toelichting hierop.

Het CAK heeft in het verantwoordingsjaar 2019 verdere herstelwerkzaamheden uitgevoerd om alle onzekerhedendossiers (ook bij de Wmo) voor zover mogelijk op te lossen. Vooral het 'beschermd wonen'-dossier had betrekking op aspecten die eerder hebben geleid tot controleverklaringen met oordeelonthouding en -beperking bij de bestuurlijke verantwoordingen 2017 en 2018. Het in belangrijke mate oplossen van de onzekerhedendossiers, in aantallen en in financiële omvang, heeft bijgedragen aan het verder 'in control' komen over de rechtmatige uitvoering van deze financiële stromen.

Aanvullende constateringen vanuit ons onderzoek 2019

Aanvullend op de constateringen van de externe accountant van het CAK, hebben wij een onrechtmatigheid geconstateerd. Wij verwijzen naar de toelichting in paragraaf 3.5 bij punt 4.

Overzicht onzekerheden en onrechtmatigheden

In tabel 6 staan de door ons vastgestelde onzekerheden en onrechtmatigheden voor Wlz-regelingen. De financiële stromen en balansposities van de Wmo-regeling zijn hier in voorkomende gevallen tegenrekeningen. Dit komt door de samenloop in de uitvoering van de eigenbijdrageregelingen Wmo en Wlz van oudsher.

Tabel 6. Onzekerheden en onrechtmatigheden Wlz

|

1.

|

Onzekerheid inzake beschermd wonen cliënten over 2019.

|

Bedrag 2019 (x 1000)

|

|

Hfd 6: Afdracht eigen bijdragen Wlz

|

-/-480

|

|

Hfd 6: Afdracht eigen bijdragen Wmo

|

480

|

|

2.

|

Onzekerheid in beschermd wonen cliënten over 2015-2019 (per saldo te vorderen van gemeenten).

|

|

|

Hfd 8: Rekening courant Flz

|

-/-2250

|

|

Hfd 8: Rekening courant Wmo

|

2250

|

|

3.

|

Resterende onzekerheid inzake Wmo & Wlz over 2019 als gevolg van het issuedossier 'Uitvalsbakken'.

|

|

|

Hfd 6: Afdracht eigen bijdragen Wlz

|

10

|

|

Hfd 8: Debiteuren Wlz

|

10

|

|

Hfd 8: Rekening courant Flz

|

-/-10

|

|

Onrechtmatigheden

|

Bedrag 2019 (x 1000)

|

|

4.

|

Fout inzake onrechtmatig voortijdig toepassen van veranderende regelgeving per 1 januari 2020 met betrekking tot de bevoegdheid van het CAK voor het inkorten of kwijtschelden van de termijn waarover het CAK de bijdrage int.

Bulkboekingen (exclusief dossier 'anticumulatiebeding', zie hiervoor paragraaf 4.4 punt 7.):

|

|

|

Hfd 8: Rekening courant Wlz/Wmo

|

871

|

|

Hfd 8: Debiteuren Wlz/Wmo

|

-/-871

|

|

Individuele casussen:

|

|

|

Hfd 8: Rekening courant Wlz/Wmo

|

44

|

|

Hfd 8: Debiteuren Wlz/Wmo

|

-/- 44

|

Bron: 'Bestuurlijke verantwoording CAK 2019 Ten behoeve van het ministerie van Volksgezondheid, Welzijn en Sport en de Nederlandse Zorgautoriteit' en bijhorende accountantsproducten.

3.5 Toelichting bij tabel 6 Onzekerheden en onrechtmatigheden Wlz

De door ons onder punten 1 tot en met 3 van tabel 6 opgenomen onzekerheden in de uitvoering door het CAK, zijn naar voren gekomen vanuit de externe accountantscontrole. De onderstaande toelichtingen daarbij zijn een afgeleide van de toelichtingen en bevindingen in de bestuurlijke verantwoording van het CAK met de daarbij behorende accountantsproducten. Wij zijn tot hetzelfde oordeel gekomen als de externe accountant van het CAK. Wel geven wij vanuit onze toezichtrol onderstaande aanvullende verbeterpunten en aanbevelingen voor de uitvoering.

De in tabel 6 onder punt 4 opgenomen onrechtmatigheid in de uitvoering komt voort uit onze aanvullende constateringen uit onze toezichtwerkzaamheden.

Ad. 1 en 2: Onzekerheid beschermd wonen

Dit betreft een onzekerhedendossier dat in het verantwoordingsjaar 2017 is geconstateerd en zijn oorsprong vindt in de overheveling van het Wmo-product 'beschermd wonen' vanuit de AWBZ naar de Wmo. Om die reden verwijzen wij naar de toelichting in het overzicht van onzekerheden bij het hoofdstuk van de Wmo (zie paragraaf 4.5 bij punt 1).

Ad. 3: Onzekerheid 'uitvalbakken'

De onzekerheid 'uitvalbakken' heeft betrekking op uitval waarbij wel een vorderingsregel voor de eigen bijdrage is aangemaakt in de bronadministratie van de Wlz en Wmo, maar die in de overgang via interfaces naar de financiële administratie niet tot een facturatie van de eigen bijdrage heeft geleid.

Bij deze 'uitvalbakken' speelt nog een resterende onzekerheid van onterechte uitvalregels van in totaal (Wlz en Wmo) ad € 0,02 miljoen, die het CAK in 2020 zal afwikkelen. Hiervan heeft € 0,01 betrekking op de Wlz-cliënten en € 0,01 miljoen op de Wmo-cliënten.

Het CAK heeft in 2019 door verbeteringen in de wijze van het afwikkelen van 'uitvalregels' adequate maatregelen genomen om de tijdige en volledige verwerking van de reguliere (on)terechte uitval te borgen.

Ad. 4: Fout inzake onrechtmatig voortijdig toepassen van veranderende regelgeving per 1 januari 2020 met betrekking tot de bevoegdheid van het CAK voor het inkorten of kwijtschelden van de termijn waarover het CAK de bijdrage int.

Door middel van een aanpassing van de regelgeving1, gelet op de artikelen2 in het Besluit langdurige zorg (Blz) en het Uitvoeringsbesluit Wmo 2015 (Uvb), zijn per 1 januari 2020 regels vastgesteld ter invulling van de bevoegdheid van het CAK voor het inkorten van de termijn, waarover het CAK de eigen bijdrage int of kwijtscheldt, in het geval een verzuim in het opleggen daarvan niet aan de verzekerde of cliënt te wijten is.

Wij hebben geconstateerd dat het CAK, vooruitlopend op deze veranderende regelgeving per 1 januari 2020, de bevoegdheid voor het inkorten of kwijtschelden van de termijn waarover het CAK de eigen bijdrage int, al in 2019 heeft toegepast. Het betreft de volgende zaken bij zowel de Wlz als de Wmo:

- vier bulkcasussen3, betreffende 7.024 cliënten met een financiële impact € 1,2 miljoen;

- twintig individuele casussen, met een financiële impact van € 0,4 miljoen.

Met betrekking tot de vier bulkcasussen lichten wij de twee grootste nader toe. Het betreft de dossiers 'volledigheidscontrole opleggingsproces' (zowel Wlz als Wmo) en 'anticumulatiebeding' (Wmo). Beide dossiers waren opgenomen in ons rapport over 2018, als fout respectievelijk onzekerheid, met het verzoek aan het CAK om dit verder uit te zoeken, te corrigeren en hierover verantwoording af te leggen in de bestuurlijke verantwoording 2019.

Het (voormalige) onzekerhedendossier 'volledigheidscontrole opleggingsproces' was in ons rapport over 2018 aangemerkt als fout voor het onterecht geen beschikking en/of factuur opleggen aan cliënten voor een totaalbedrag van afgerond € 3,0 miljoen voor de periode 2015 tot en met 2018 (Wlz € 2,3 miljoen en Wmo € 0,6 miljoen). Bij het onderzoek over de verantwoordingsjaar 2017 was geconstateerd dat vanwege technische en/of functionele belemmeringen in de systemen van het CAK er regels uitgevallen waren en er hierdoor ten onrechte geen beschikking en/of factuur is opgelegd aan een cliënt. Het CAK besteedde toen onvoldoende aandacht voor het periodiek bewaken en afwikkelen van deze uitval. Na analyse heeft het CAK in het verantwoordingsjaar 2018 een groot deel van de uitval opgelost en alsnog opgelegd bij de cliënten.

Medio augustus 2019 heeft het CAK inzicht verkregen in de zorgperiodes (en jaarlagen) waarop de ruim 74 duizend uitgevallen zorgregels voor de periode 2015-2018 betrekking hadden. Het CAK heeft dit als volgt opgelost:

-

ruim 15 duizend uitgevallen zorgregels (ouder dan 36 maanden of 39 perioden) zijn niet meer opgelegd in verband met de overschrijding van het invorderingstermijn van 36 maanden of 39 perioden (conform wetgeving over de 'initiële vaststellings- en herzieningstermijnen van de eigen bijdragen'4) en de 180-dagenoverlijdensregeling;

-

ruim 46 duizend uitgevallen zorgregels (kleiner dan 36 maanden of 39 perioden en groter dan 12 maanden of 13 perioden) zijn vóór 31 december 2019 afgeboekt of opgeschoond op basis van de wetgeving over de 'initiële vaststellings- en herzieningstermijnen van de eigen bijdragen' of in verband met ernstige fout in de uitvoering niet meer opgelegd kunnen worden;

-

bijna 13 duizend uitgevallen zorgregels (kleiner dan 12 maanden of 13 perioden medio augustus 2019) zijn begin januari 2020 afgeboekt en opgeschoond op dezelfde wijze als bij punt b.

Vooral bij de uitgevallen zorgregels onder punt b, is sprake van de door ons geconstateerde onrechtmatigheid, waarbij het CAK de bevoegdheid voor het inkorten of kwijtschelden van de termijn waarover het CAK de eigen bijdrage int, al voortijdig in 2019 heeft toegepast. Het CAK heeft deze verzameling van individuele soortgelijke gevallen gegroepeerd als casussen waarbij het CAK van oordeel is dat het verzuim om de bijdrage op te leggen of te herzien het gevolg is van een ernstige vertraging of tekortkoming die niet te wijten is aan de cliënt.

Voor de onder punt c vermelde uitgevallen zorgregels merken wij op dat het CAK deze posten in afwijking van het stappenplan dat het CAK heeft opgesteld voor de oplossing van dit dossier, niet alsnog heeft opgelegd, maar heeft afgeboekt.

Wij hebben het dossier 'anticumulatie' in ons rapport over 2018 aangemerkt als onzekerheid, omdat het CAK constateerde dat mogelijk ten onrechte cliënten zijn aangemerkt voor deze Wmo-vrijstelling en mogelijk onterecht niet zijn beschikt en gefactureerd. De oorzaak was gelegen in het feit dat door het CAK op de door het zorgkantoren doorgegeven mutaties, geen toetsing plaatsvond op de juiste toepassing van het anti-cumulatiebeding. Het betreft een bedrag van € 0,6 miljoen (periode 2015-2018).

Het CAK heeft in oktober 2019 de analyse afgerond voor dit dossier. Dit heeft geresulteerd in een foutbedrag van € 0,5 miljoen aan gemiste eigen bijdragen betrekking hebbend op 586 Wmo-cliënten (periode 2015-2018), door een onterechte toepassing van het anticumulatie beding.

De raad van bestuur van het CAK heeft het besluit genomen om, gelet op het feit dat deze casus is ontstaan door een ernstige tekortkoming van het CAK, om de herzieningstermijn van 39 perioden in te korten naar 13 perioden en hiermee vooruit te lopen op de veranderende regelgeving per 1 januari 2020.

Het CAK heeft voor 542 Wmo-cliënten met een zorgperiode kleiner dan 39 perioden en groter dan 13 perioden geen eigen bijdrage meer opgelegd. Het CAK heeft voor de resterende Wmo-cliënten de eigen bijdrage wel opgelegd indien de ouderdom kleiner was dan 13 perioden en niet meer opgelegd indien meer dan 39 periodentermijn was overschreden (conform wetgeving voor wat betreft 'initiële vaststellings- en herzieningstermijnen van de eigen bijdragen'5).

Het CAK heeft met ingang van 2019 het proces voor de juiste en volledige toepassing van anticumulatie aangepast; het CAK verricht maandelijks een integrale controle op de facturatie.

Strikt genomen is er, zowel bij de bulk- en als bij de individuele casussen, sprake van onrechtmatig afboeken van eigen bijdrage vorderingen op cliënten, omdat de wetgeving nog niet definitief was bij de toepassing door het CAK in 2019. Wij hebben dit aangemerkt als een onrechtmatigheid, een fout in de uitvoering en opgenomen in tabel 6 - het overzicht onzekerheden en onrechtmatigheden.

Het CAK heeft aangegeven deze handelingswijze voortijdig te hebben toegepast in opdracht van het ministerie van VWS en dat indien het CAK gewacht zou hebben tot het besluit van VWS een wettelijke grondslag had gekregen, de uitwerking van het besluit in materiële zin niet anders zou zijn geweest.

In ons rapport over 2018 hebben wij reeds aangegeven dat het Ministerie van VWS het CAK had verzocht om vooruitlopend op de veranderende regelgeving alvast hiernaar te handelen. VWS heeft middels een brief (kenmerk 1459322-185359-Z d.d. 17 december 2018) bij het CAK aangegeven dat het zeer onwenselijk is dat cliënten een herziening van hun eigen bijdrage ontvangen voor meer dan twaalf maanden terug als gevolg van een ernstige tekortkoming van het CAK en/of of vertraging in de keten. Daarnaast is door het ministerie van VWS aangegeven dat zij meer ruimte wil creëren om in zeer specifieke gevallen maatwerk te leveren en een schuld geheel of gedeeltelijk kwijt te schelden.

Wij hebben naar aanleiding van deze brief van het ministerie van VWS aan het CAK expliciet door middel van een brief (kenmerk 347246/534985 d.d. 8 oktober 2019) met afschrift aan VWS (kenmerk 347248/534969 d.d. 8 oktober 2019) expliciet aangegeven dat er geen wettelijke basis is voor het CAK om uitvoering te geven aan de 'verkorting van de herzieningstermijn', voorafgaand aan de veranderende regelgeving.

Wij hebben in ons Rapport 2018 als verbeterpunt voor de uitvoering opgenomen dat het CAK beleid moest formuleren voor de regeling die vanaf 1 januari 2020 van toepassing is voor herzieningen van de eigen bijdrage en het toepassen van coulance (voor de periode vanaf 1 januari 2020 en de mogelijke eerdere toepassing hiervan). Wij hebben daarbij speciale aandacht gevraagd voor het voorkomen van willekeur.

Het CAK heeft inmiddels een concrete invulling gegeven aan zijn werkwijze door middel van de 'Beleidsregels CAK inkorten termijnen of niet verschuldigd zijn eigen bijdrage Wlz en Wmo 2015'. Het CAK gaat over tot het inkorten van de herzieningstermijn naar twaalf maanden, zoals bedoeld in artikel 3.3.1.6, vijfde lid, van het Blz en artikel 3.6, vierde lid, van het Uvb, als na beoordeling door het CAK de schuld voor de vertraging of onjuiste verwerking van de oplegging niet te wijten is aan de cliënt.

Wij verzoeken het CAK zijn beleid met name toe te passen op individuele casussen en te bewaken dat gelijksoortige gevallen gelijk behandeld worden zodat willekeur wordt voorkomen. Daarnaast willen we het CAK erop wijzen dat zij als zelfstandig bestuursorgaan eigenstandig verantwoordelijk zijn voor de toetsing van de rechtmatige uitvoering van een opdracht van VWS.

3.6 Opvolging van de verbeterpunten uit NZa-Rapport 2018

Wij hebben de opvolging van de verbeterpunten uit ons Rapport 2018 beoordeeld. Wij verwijzen hiervoor naar tabel 1 van de samenvatting. Daar waar verbeterpunten uit tabel 1 nog niet zijn toegelicht in andere paragrafen, hebben wij in deze paragraaf een toelichting opgenomen op de stand van zaken. Aangezien de verbeterpunten zowel de Wlz- als de Wmo-regelingen betreffen, door de samenloop van deze regelingen, betreft deze toelichting beide regelingen.

Het CAK heeft in 2019 in de uitvoering van de processen diverse structurele verbetermaatregelen geïmplementeerd. Hiermee kon het grootste gedeelte van de onzekerhedendossiers worden afgedaan. Het betreft vooral de volgende dossiers: