Gelet op artikel 57, eerste lid, onderdelen b en c, van de Wet marktordening gezondheidszorg (Wmg), stelt de Nederlandse Zorgautoriteit (NZa) beleidsregels vast met betrekking tot het uitoefenen van de bevoegdheid om tarieven en prestatiebeschrijvingen vast te stellen.

Gelet op artikel 52, aanhef en onderdeel e, van de Wmg, worden tarieven die uit de voorliggende beleidsregel voortvloeien ambtshalve vastgesteld door de NZa.

Gelet op artikel 59, aanhef en onderdeel b, van de Wmg, heeft de Minister van VWS met brief van 12 juli 2012, met kenmerk MC-U-3122855, ten behoeve van voorliggende beleidsregel een aanwijzing op grond van artikel 7 Wmg aan de NZa gegeven.

1. Begripsbepalingen

Instelling voor jeugdtandverzorging

Een instelling voor jeugdtandverzorging kenmerkt zich door mondzorgverleners met specifieke deskundigheden en vaardigheden alsmede faciliteiten te behoeve van consultatie, diagnostiek en behandeling verleent aan patiënten tot 18 jaar. De gebitsverzorging aan de deelnemende patiënten vindt plaats in een dental-car (tandartsbus) of andere mobiele praktijkruimte bij de (basis)school van de deelnemende kinderen of in het behandelcentrum.

Indien de deelnemende kinderen per taxibus worden gehaald van de scholen voor controle en (preventieve) behandeling op een behandelcentrum, is sprake van de zogenaamde haalservice. Indien de kinderen worden gezien voor controle en (preventieve) behandeling op een dental-car of andere mobiele praktijkruimte bij de (basis)school van de deelnemende kinderen betreft dit de zogenaamde brengservice.

Tarieven instelling voor jeugdtandverzorging

Een instelling voor jeugdtandverzorging die tandheelkundige hulp levert aan patiënten tot 18 jaar kan op grond van deze beleidsregel bovenop de tandheelkundetarieven een toeslagtarief voor de haal- en/of brengservice en daarnaast een instellingstoeslag van maximaal 10% voor de behandeling van risicogroepen in rekening brengen.

2. Doel van de beleidsregel

Het doel van deze beleidsregel is om vast te leggen op welke wijze de NZa gebruik maakt van haar bevoegdheid om de toeslagtarieven en prestatiebeschrijvingen voor tandheelkundige zorg aan patiënten tot 18 jaar vast te stellen op het gebied van tandheelkundige zorg aan patiënten tot 18 jaar die geleverd wordt door instellingen voor jeugdtandverzorging.

3. Reikwijdte

Deze beleidsregel is van toepassing op tandheelkundige zorg aan patiënten tot 18 jaar waarop aanspraak bestaat op grond van de Zorgverzekeringswet (Zvw), voor zover deze wordt geleverd door instellingen voor jeugdtandverzorging.

4. Prestatiebeschrijvingen

In het kader van deze beleidsregel worden de volgende prestatiebeschrijvingen onderscheiden:

JTV010 Toeslag haal- en/of brengservice

JTV001 Instellingstoeslag

5. Totstandkoming tarieven

5.1 Tariefaanvraag

Om rechtsgeldig een individueel vast toeslagtarief voor de haal- en/of brengservice én de instellingstoeslag in rekening te kunnen brengen moet de instelling voor jeugdtandverzorging hiervoor een rechtsgeldige tariefbeschikking van de Nederlandse Zorgautoriteit (NZa) hebben gekregen. Hiertoe dient de instelling voor jeugdtandverzorging jaarlijks, samen met twee representerende zorgverzekeraars, een aanvraag in. Voor het tariefverzoek moet de begroting van verwachte kosten en productie van de haal- en/of brengservice, de onderbouwing voor de hoogte van de overeengekomen instellingstoeslag en de overeenkomst met de zorgverzekeraars worden meegestuurd.

5.2 Voorwaarden individueel vast toeslagtarief haal- en/of brengservice en instellingstoeslag

Een (nieuw) individueel vast toeslagtarief voor de haal- en/of brengservice én de instellingstoeslag wordt alleen afgegeven indien de instelling minimaal een verzoek tot definitieve verrekening van het jaar (t-2) en voorafgaande jaren heeft ingediend (zie hierna onder paragraaf 5.6);

5.3 Berekening van het individueel vast toeslagtarief voor de haal- en/of brengservice

5.3.1

De hoogte van het individueel vast toeslagtarief voor de haal- en/of brengservice wordt berekend door de totale kosten voor de haal- en/of brengservice te delen door het aantal periodieke controles bij patiënten die gebruik maken van de haal- en/of brengservice. Het toeslagtarief is een individueel vast tarief per instelling.

Een instelling voor jeugdtandverzorging mag in combinatie met een periodieke controle van een patiënt tot 18 jaar (C11) maximaal twee maal per kalenderjaar een tarieftoeslag voor de haal- en/of brengservice in rekening brengen.

5.3.2 Toetsingskader

Haalservice

De kosten voor de haalservice worden vooraf per instelling bepaald op basis van een begroting van de totale, verwachte kosten voor het vervoer van de patiënten van de school naar de behandelplaats en terug.

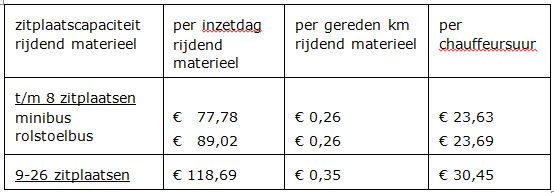

Aanvaardbaar zijn de totale kosten van het vervoer van de patiënten van de school naar de behandelplaats en terug (zowel in eigen beheer als niet in eigen beheer) tot maximaal de kosten indien dit vervoer door derden zou worden verzorgd. De maximumbedragen luiden als volgt (niveau 2017):

Deze bedragen zijn exclusief BTW.

De bedragen per inzetdag of per gereden kilometer rijdend materieel worden jaarlijks aangepast met de prijsstijging particuliere consumptie volgens het Centraal Economisch Plan (CEP). De bedragen per chauffeursuur worden jaarlijks aangepast op basis van de door de Minister van VWS voor het betreffende jaar aangegeven overheidsbijdrage in de arbeidskostenontwikkeling (OVA).

De totale, werkelijke salariskosten van een chauffeur bedraagt maximaal € 34.758,- en van een begeleider maximaal € 31.233,- per jaar op fulltime basis (niveau 2017). Deze bedragen worden jaarlijks aangepast met de mutatie volgens het OVA-percentage.

De kosten voor de haalservice kunnen maximaal worden verhoogd met een toeslagpercentage van 15% voor overheadkosten.

Brengservice

De kosten voor de brengservice worden vooraf per instelling bepaald op basis van een begroting van het verschil tussen de totale, werkelijke exploitatiekosten (inclusief kosten van instrumentarium) per (tandarts)stoel in een dental-car van de desbetreffende dienst en het jaarlijks vast te stellen franchisebedrag per stoel.

Het franchisebedrag bedraagt € 22.749,– (niveau 2017). Het franchisebedrag per stoel wordt jaarlijks aangepast met de mutatie volgens het CEP-percentage.

Indien de exploitatiekosten per stoel hoger zijn dan het franchisebedrag per stoel kan het verschil maximaal worden verhoogd met een toeslagpercentage van 15% voor overheadkosten.

De NZa zal de bedragen van het toetsingskader voor het individueel vast toeslagtarief voor de haal- en/of brengservice jaarlijks per 1 januari van het jaar (t+1) actualiseren voor de loon- en prijsstijgingen volgens de betreffende indexen. De wijze van indexeren is geregeld in de beleidsregel ‘indexering’.

5.4 Instellingstoeslag

De tarieven voor tandheelkundige hulp aan jeugdige patiënten tot 18 jaar, met uitzondering van de techniekkosten, kosten implantanten, stiften, laboratoriumkosten en materiaalkosten voor regeneratietechnieken, kunnen worden verhoogd met een instellingstoeslag van maximaal 10% voor de behandeling van risicogroepen. Voorwaarde hiervoor is dat de NZa op grond van een onderbouwde aanvraag hiervoor een tariefbeschikking heeft afgegeven.

5.5 Nacalculatie

Op grond van de hierboven vastgelegde systematiek wordt een individueel vast toeslagtarief voor de haal- en/of brengservice op voorcalculatorisch niveau vastgesteld. Het verschil tussen het voorcalculatorische niveau jaar t en het definitieve niveau jaar t zal worden verrekend via een tijdelijke toeslag of aftrek in het vaste tarief voor jaar t+1 of jaar t+2.

Ten behoeve van deze nacalculatie dient de instelling voor jeugdtandverzorging de jaarrekening alsmede het bijbehorende verantwoordingsformulier te overleggen. De jaarrekening en het bijbehorende verantwoordingsformulier bevat de volgende, door een (externe) accountant gecontroleerde cijfers;

- De totale opbrengsten, uitgesplitst naar tandheelkundige verrichtingen en tandtechnische werkzaamheden;

- De totale exploitatiekosten;

- Het aantal gedeclareerde toeslagen;

- Het aantal behandelde kinderen.

De verantwoordelijkheid van de accountant is daarbij het geven van een oordeel over de jaarrekening op basis van zijn controle. Een controle omvat het uitvoeren van werkzaamheden ter verkrijging van controle-informatie over de bedragen en de toelichtingen in de jaarrekening. De geselecteerde werkzaamheden zijn afhankelijk van de door de accountant toegepaste oordeelsvorming, met inbegrip van het inschatten van de risico’s van fraude of fouten. Uiteindelijk zal de accountant op basis van zijn controlewerkzaamheden een oordeel moeten geven of de jaarrekening een getrouw beeld van de grootte en de samenstelling van het vermogen en van het resultaat.

Instellingen voor jeugdtandverzorging die niet zelfstandig opereren en op grond van (andere) wet- en regelgeving niet verplicht zijn om een alleen op deze instelling voor jeugdtandverzorging betrekking hebbende jaarrekening op te stellen, dienen – in plaats van de jaarrekening – minimaal een door een (externe) accountant opgesteld rapport van feitelijke bevindingen ten aanzien van de hierboven genoemde gegevens te verstrekken. Het rapport van feitelijke bevindingen moet voldoende gedetailleerd een beschrijving van het doel en van de overeengekomen werkzaamheden geven, teneinde de gebruiker in staat te stellen de aard en de reikwijdte van de uitgevoerde werkzaamheden te begrijpen.

5.6 Vaststelling individueel vaste toeslagtarief haal- en/of brengservice én instellingstoeslag

De NZa geeft jaarlijks aan een instelling, op aanvraag en na goedkeuring, een individueel vast toeslagtarief af vóór 1 januari van het jaar (t+1). Hiervoor dient de tariefaanvraag door instelling en representatieve zorgverzekeraars uiterlijk 1 oktober in het jaar (t) volledig te zijn ingediend.

Instelling en representatieve zorgverzekeraars kunnen vóór 1 december van het jaar (t) een onderbouwd verzoek tot verlenging van de lopende tariefbeschikking indienen. De NZa kan daarop de geldigheidsduur van de lopende tariefbeschikking met maximaal zes maanden verlengen tot uiterlijk 1 juli van het jaar (t+1).

Indien instelling en representatieve zorgverzekeraars verzuimen het verzoek tot vaststelling van het individueel vast toeslagtarief haal- en/of brengservice én instellingstoeslag tijdig in te dienen of de verlenging van de geldigheidsduur van de lopende tariefbeschikking is ontoereikend, geldt dat de instelling voor jeugdtandverzorging geen recht meer heeft op declaratie van het individueel vast toeslagtarief voor de haal- en/of brengservice en/of de instellingstoeslag.

6. Rente

Bij de vaststelling van de aanvaardbare kosten wordt rente over eigen vermogen niet en rente over vreemd vermogen wel in aanmerking genomen. Over het vreemde vermogen wordt de in te calculeren rente als volgt berekend.

Ingecalculeerd wordt het bedrag dat de instelling aan rente is verschuldigd in het jaar waarvoor de aanvaardbare kosten worden vastgesteld, met dien verstande dat rentetype en andere voorwaarden van leningsovereenkomst in overeenstemming dienen te zijn met hetgeen normaal gebruikelijk is (was) op het moment van afsluiten van de lening.

In afwijking van het vorenstaande wordt in het geval dat vreemd vermogen wordt aangetrokken in de vorm van een zogenaamde annuïteitenlening, aan rente ingecalculeerd het bedrag van de annuïteit, verminderd met de berekende rechtlijnige aflossing.

Voorts worden bij de bepaling van de aanvaardbare kosten de doorberekende rentekosten in mindering gebracht.

7. Afschrijving

De in de vaste tarieven op te nemen afschrijvingskosten worden gebaseerd op de historische kostprijs.

Indien voor een investering of het aangaan van een huurcontract toestemming bij of krachtens de wet is vereist, zullen bij gebreke daarvan geen afschrijvingskosten of huur in de tarieven worden opgenomen.

Indien de rechtspersoon, die een instelling exploiteert, geen eigenaar is van de gebouwen en/of installaties en/of inventaris en de verhuurder een rechtspersoon is die een niet op het maken van winst gerichte doelstelling heeft, zal de huur getoetst worden aan de richtlijn voor afschrijving en rente.

Indien de rechtspersoon, die een instelling exploiteert, geen eigenaar is van de gebouwen en/of installaties en/of inventaris en de verhuurder een rechtspersoon is met een op winst gerichte doelstelling, zal aan huur worden ingecalculeerd:

– hetzij een door de huuradviescommissie recentelijk geadviseerd huurbedrag voor het desbetreffende pand;

– hetzij - indien een dergelijk advies niet beschikbaar is of indien in het pand nieuwe investeringen gepleegd worden om het geschikt te maken voor zijn nieuwe bestemming - de huur die wordt vastgesteld door drie makelaars, één aan te wijzen door de huurder, één aan te wijzen door de verhuurder en één aan te wijzen door beide voornoemde makelaars.

Indien echter een als instelling van gezondheidszorg in gebruik zijnd pand overgedragen wordt aan een derde die dit pand vervolgens weer in huur aanbiedt ten behoeve van de exploitatie van een instelling van gezondheidszorg, wordt als huur slechts ingecalculeerd de vóór deze transactie bestaande eigenaarslasten (rente, afschrijving, vaste lasten).

De afschrijvingskosten worden in het algemeen in de tarieven opgenomen vanaf de ingebruikname van de betrokken activa.

Met inachtneming van het vorenstaande wordt bij de tariefbepaling uitgegaan van de volgende afschrijvingspercentages:

Stenen gebouwen 2%

Semi-permanente gebouwen 5%

Houten paviljoens 10%

Restauraties en normale verbouwingen en tuinaanleg 5%

Röntgeninstallaties en aanverwante installaties 10%

Autoclaven 10%

Overige installaties 5%

Inventarisgoederen 10%

Computerapparatuur en programmatuur; auto's 20%

Aanloopkosten, bouwrente en stichtingskosten 2½%

Dental-car 10-15% %

De aldus berekende, bij de bepaling van de aanvaardbare kosten in aanmerking te nemen afschrijvingskosten worden verminderd met de doorberekende kosten van afschrijving.

De afschrijvingsbasis bij overdracht en bij verandering van rechtsvorm

Overname van een instelling door een andere rechtspersoon en verandering van rechtsvorm, kunnen de afschrijvingsbasis niet doen wijzigen.

Afschrijvingen op bijzondere activa

Aanloopkosten, waaronder worden verstaan lopende uitgaven, zoals salarissen, opleidingskosten, etc., welke worden gemaakt reeds voordat de instelling in gebruik wordt genomen, dienen te worden geactiveerd en moeten volgens de richtlijn in 40 jaar worden afgeschreven.

8. Bouwrente

Indien een instelling geheel wordt vernieuwd, is het geoorloofd een bedrag in te calculeren. Dit bedrag dient ter gedeeltelijke dekking van de rente tijdens de bouw, die in mindering dient te worden gebracht van de investeringskosten van de nieuwbouw.

Het toestaan van bouwrente in de verpleegprijzen leidt niet tot vorming van eigen vermogen daar de totale opbrengst van deze bouwrente later wordt afgetrokken van de totale rente-uitgaven tijdens de bouw. Slechts op het saldo mag dan worden afgeschreven. Volgens de richtlijn is doorberekening van bouwrente slechts toegestaan bij volledige vernieuwing. In de praktijk bestaat de mogelijkheid om ook in gevallen, waarin het niet om een gehele nieuwbouw gaat, een deel van de bouwrente in de verpleegprijs op te nemen. Te denken valt hierbij aan een zodanige verbouwing van de instelling dat hier een aanzienlijke investering mee gepaard gaat. Verder mag een factor bouwrente alleen worden doorberekend in het tarief van een bestaande instelling die tot vernieuwing overgaat.

Indien dus door één rechtspersoon meerdere instellingen worden geëxploiteerd, is het niet mogelijk alle tarieven van deze rechtspersoon met een factor bouwrente te verhogen. Bevoorrechting van dergelijke "concerns" wordt op deze manier voorkomen. Ook is het dan uitgesloten dat aan een instelling of een concern van instellingen bouwrente wordt toegekend, indien het gaat om de bouw van een instelling die niet dient ter vervanging van een bestaande instelling.

Bouwrente wordt ingecalculeerd vanaf het moment dat daadwerkelijk met de bouw een aanvang wordt gemaakt.

9. Indexering van huur en erfpacht

In afwijking van het aan de richtlijnen afschrijving en rente ten grondslag liggende uitgangspunt van de historische kostprijs, is een indexering van de kosten van huur en erfpacht van onroerend goed aanvaardbaar, mits aan de volgende voorwaarden wordt voldaan. Deze voorwaarden zijn:

a. Het onroerend goed wordt voor gebruik ter beschikking gesteld door of namens een (rechts)persoon met een op winst gerichte doelstelling.

b. Het onroerend goed wordt voor gebruik ter beschikking gesteld door of namens een (rechts)persoon met een niet op winst gerichte doelstelling, alsmede door of namens gemeenten en andere publiekrechtelijke rechtspersonen, mits het onroerend goed:

- afkomstig is van buiten de gezondheidszorg in ruime zin, dat wil zeggen, niet reeds heeft gediend voor activiteiten waarvan bekostiging thans plaatsvindt vanwege ziektekostenverzekering of Wlz;

- niet is verworven met het oog op gebruik in het kader van de gezondheidszorg.

c. Zowel in geval a als b, maar met uitzondering van de situatie waarin de overheid als erfpachter optreedt, geldt dat het eigendom van het onroerend goed niet direct of indirect berust bij het orgaan voor gezondheidszorg of de rechtspersoon waarvan het orgaan voor gezondheidszorg uitgaat.

De gehanteerde indexering mag ten hoogste bedragen:

- Voor erfpacht: de consumentenprijsindex (CPI-Werknemers Laag) van het CBS;

- Voor huur: de consumentenprijsindex (CPI-Werknemers Laag) van het CBS, hetzij het wettelijk toegestane verhogingspercentage, hetzij het percentage dat resulteert uit een recentelijk geadviseerd huurbedrag door de huurcommissie of indien een dergelijk percentage niet beschikbaar is, het percentage dat resulteert uit de huur die wordt vastgesteld door drie makelaars, één aan te wijzen door de verhuurder en één aan te wijzen door de huurder en één aan te wijzen door beide voornoemde makelaars.

Voor de toepassing van deze richtlijn geldt dat:

overname van een instelling door een andere rechtspersoon, wijzigingen van rechtsovername of andere juridische constructie alleen, niet kunnen leiden tot een wijziging van de aanvaardbare kosten of tarieven van een orgaan voor gezondheidszorg. In twijfelgevallen is de strekking van de richtlijn doorslaggevend.

10. Toepasselijkheid voorafgaande beleidsregel, bekendmaking, inwerkingtreding, terugwerkende kracht en citeertitel

Toepasselijkheid voorafgaande beleidsregel

De beleidsregel ‘Jeugdtandverzorging instellingen’ met kenmerk BR/CU-7162, blijft van toepassing op besluiten en aangelegenheden die hun grondslag vinden in die beleidsregel en die betrekking hebben op de periode waarvoor die beleidsregel gold.

Inwerkingtreding / Bekendmaking

Deze beleidsregel treedt in werking op 1 januari 2018. Ingevolge artikel

20, tweede lid, onderdeel b, van de Wmg, zal van de vaststelling van deze beleidsregel mededeling worden gedaan in de Staatscourant.

Citeertitel

Deze beleidsregel kan worden aangehaald als: Beleidsregel jeugdtandverzorging instellingen.

Toelichting

In deze beleidsregel is de procedure voor de aanvraag van een individueel vast toeslagtarief voor de haal- en/of brengservice én instellingstoeslag aangescherpt. Voor de vaststelling van een toeslagtarief voor de haal- en/of brengservice én instellingstoeslag per 1 januari van het jaar (t+1) is het noodzakelijk om samen met beide representerende zorgverzekeraars vóór 1 oktober van het jaar (t) een onderbouwde tariefaanvraag in te dienen. Instellingen voor jeugdtandverzorging die hier niet aan voldoen, kunnen vanaf 1 januari van het jaar (t+1) niet meer het individueel vast toeslagtarief voor de haal- en/of brengservice en instellingstoeslag bovenop de tarieven voor tandheelkundige zorg in rekening brengen, tenzij verlenging van de lopende tariefbeschikking is verkregen.