3. Begripsbepalingen

3.1 Concern

Concern als bedoeld in artikelen 24a, 24b en 406 van Boek 2 van het Burgerlijk Wetboek (BW). Met een concern wordt gelijkgesteld twee of meer rechtspersonen die gelieerd zijn aan elkaar door eenzelfde in de statuten vermeld doel en door een nauw verweven financiële afhankelijkheid ten opzichte van elkaar.

3.2 Gehonoreerde productieafspraak

De productieafspraken met betrekking tot prijs (p) en aantal (q) die door de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder in de budgetronde of herschikkingsronde zijn overeengekomen. Indien van toepassing is/zijn de door de NZa verwerkte korting(en) op de productieafspraak in mindering gebracht. Dit betreft de korting(en) die per zorgaanbieder is/zijn doorgevoerd als gevolg van overschrijding van reguliere en/of geoormerkte contracteerruimte.

3.3 Gerealiseerde productie2

De productie zoals deze feitelijk is geleverd en gedeclareerd door de zorgaanbieder3.

3.4 Nacalculatieformulier

Het formulier waarin de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder de realisatie van de Wlz-productie en de financiële realisatie van de kapitaallasten en overige onderdelen kunnen invullen.

3.5 Nacalculatie-opgave

De opgave tot nacalculatie die door de zorgaanbieder en/of het zorgkantoor/de Wlz-uitvoerder bij de NZa wordt ingediend. Voor deze opgave maken de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder gebruik van het nacalculatieformulier.

3.6 Onderproductie

Er is sprake van onderproductie als de gerealiseerde productie kleiner is dan de gehonoreerde productieafspraak.

3.7 Overproductie

Er is sprake van overproductie als de gerealiseerde productie groter is dan de gehonoreerde productieafspraak.

Voor andere begripsbepalingen wordt verwezen naar de beleidsregel ‘Definities Wlz’.

4. Nacalculatie-opgave 2017

4.1 Indieningstermijn en algemene bepalingen

4.1.1 Indiening voor 1 juni 2018

De zorgaanbieder dient vóór 1 juni 2018 de nacalculatie-opgave over 2017 in bij de NZa zoals vastgelegd in de regeling ‘Informatieverstrekking definitieve vaststelling aanvaardbare kosten Wlz 2017’, de regeling ‘Administratieve Organisatie en Interne Controle Wlz-zorgaanbieders 2017’ en het Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders.

De nacalculatie-opgave 2017 bevat de gerealiseerde productie over 2017 en de kapitaallasten en overige onderdelen over 2017. De nacalculatie-opgave 2017 wordt aangeleverd via het nacalculatieformulier 2017 dat door de NZa ter beschikking is gesteld.

De zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder moeten de volgende onderdelen naar de NZa sturen:

- Twee ondertekeningsdocumenten bij de nacalculatie-opgave 2017 waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder. Het ene ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens de zorgaanbieder. Het andere ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens het zorgkantoor/de Wlz-uitvoerder.

Bij eenzijdige ondertekening gaat het om het ondertekeningsdocument van óf de zorgaanbieder óf het zorgkantoor/de Wlz-uitvoerder;

- Een ingevulde nacalculatie-opgave 2017;

- De door de accountant ondertekende controleverklaring4 bij de nacalculatie-opgave 2017;

- Indien van toepassing: een door de accountant gewaarmerkte toelichting bij de Vragenlijst controleprotocol;

- Indien van toepassing: een toelichting bij de Vragenlijst overige vragen.

De gehele nacalculatie-opgave 2017 moet worden gewaarmerkt door de accountant als bedoeld in artikel 393 van Boek 2 van het BW (met uitzondering van de Vragenlijst overige vragen en de eventuele toelichting behorende bij deze vragenlijst).

De zorgaanbieder moet een gewaarmerkte versie van de nacalculatie-opgave 2017 beschikbaar hebben. De zorgaanbieder hoeft deze uitsluitend op verzoek aan de NZa te sturen.

Het zorgkantoor/de Wlz-uitvoerder controleert de door de zorgaanbieder ingevulde nacalculatie-opgave 2017. Met de ondertekening van het ondertekeningsdocument bevestigt het zorgkantoor/de Wlz-uitvoerder dat de opgave van de gerealiseerde productie over 2017 en de overige onderdelen over 2017 juist is. Voor de kapitaallasten kan het zorgkantoor/de Wlz-uitvoerder volstaan met het controleren of over dit onderdeel een controleverklaring is afgegeven.

Uitgangspunt is dat de NZa de meest recente tijdig ingediende nacalculatie-opgave 2017 van de zorgaanbieder en/of het zorgkantoor/de Wlz-uitvoerder beoordeelt en verwerkt.

4.1.2 Vaststelling aanvaardbare kosten 2017

Op basis van de ontvangen nacalculatie-opgave 2017 stelt de NZa de aanvaardbare kosten 2017 ambtshalve vast. De NZa stelt ook ambtshalve de verrekening van het verschil vast tussen de aanvaardbare kosten en de opbrengst van de overeengekomen vaste tarieven op basis van de gerealiseerde productie (sluitbedrag/vereffeningbedrag). Dit wordt verwerkt in een beschikking. Na de wettelijke bezwaartermijn van zes weken wordt dit een onherroepelijk besluit. Wijziging van de aanvaardbare kosten over 2017 is na definitieve verwerking van de nacalculatie-opgave niet meer mogelijk.

4.2 Nacalculatie op gerealiseerde productie over 2017

In aanvulling op bovenstaande algemene nacalculatiebepalingen zal de NZa de nacalculatie op gerealiseerde productie afhandelen met inachtneming van de bepalingen in artikel 4.2 onderdelen a tot en met g:

a) Op de afgesproken productie over 2017, zoals die door de NZa is gehonoreerd na verwerking van de budgetronde of de herschikkingsronde over 2017, wordt volledig nagecalculeerd op basis van de gerealiseerde productie, tenzij een expliciete uitzondering op een bepaalde prestatie/budgetcomponent in de geldende beleidsregels is opgenomen.

b) Bij de nacalculatie op de gerealiseerde productie is het totaalbedrag van de gehonoreerde productieafspraak de bovengrens. Dit betekent dat overproductie niet wordt gehonoreerd (zie voor de uitzonderingen artikel 4.2.1).

c) Een lagere of hogere realisatie van productie ten opzichte van de afgesproken productie is aanvaardbaar met inachtneming van artikel 4.2, onderdeel b en mits bij de nacalculatie-opgave zowel zorgaanbieder als zorgkantoor/Wlz-uitvoerder een ondertekeningsdocument heeft bijgevoegd waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder.

d) Verlaging van de financiële waarde van de gerealiseerde productie via een correctiebedrag is aanvaardbaar voor zover bij de nacalculatie-opgave zowel zorgaanbieder als zorgkantoor/Wlz-uitvoerder een ondertekeningsdocument heeft bijgevoegd, waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder.

e) Verlaging van de financiële waarde van de gerealiseerde productie door wijziging van aantallen is niet toegestaan.

f) Een reeds aangevraagd en door de NZa vastgesteld tarief kan bij de nacalculatie-opgave niet meer worden aangepast.

g) Voor een prestatie waarvoor niet eerder in de budgetronde of herschikkingsronde 2017 een tarief is vastgesteld kan in de nacalculatie-opgave 2017 een prijs overeengekomen worden. Deze is gemaximeerd op de beleidsregelwaarde. Deze afspraak is uitsluitend aanvaardbaar met in achtneming van artikel 4.2, onderdeel b.

h) Indien van de mogelijkheid in artikel 4.2, onderdeel g, gebruik wordt gemaakt, moet tijdens de budget- en/of herschikkingsronde geen prijs worden ingevuld in het systeem van de NZa; het invulveld moet dan leeg blijven. Een prijs die expliciet op € 0,- wordt gezet, wordt gezien als een aangevraagd en vastgesteld tarief en is dus ook bij de nacalculatie niet wijzigbaar.

4.2.1 Verrekening van de financiële waarde van overproductie met de financiële waarde van de onderproductie

De aanvaardbare kosten 2017 worden (deels) met de financiële waarde van de overproductie verhoogd indien voldaan wordt aan onderstaande bepalingen:

a. In afwijking van artikel 4.2, onderdeel b, kan de financiële waarde van de overproductie gehonoreerd worden, voor zover deze verrekend kan worden met de financiële waarde van de onderproductie.

b. Tussen de zorgaanbieder en het zorgkantoor/de zorgkantoren/ de Wlz-uitvoerder(s) bestaat overeenstemming voor de vergoeding van overproductie over het geheel of een deel van de overproductie. Zowel zorgaanbieder als zorgkantoor/Wlz-uitvoerder hebben een ondertekeningsdocument bij de nacalculatie-opgave bijgevoegd waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder. Het ene ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens de zorgaanbieder. Het andere ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens het zorgkantoor/de Wlz-uitvoerder. Wanneer de verrekening plaatsvindt tussen twee of meer zorgkantoorregio’s/regio’s van Wlz-uitvoerders zijn de ondertekeningsdocumenten van twee of meer zorgkantoren/Wlz-uitvoerders vereist. De totale nacalculatie-opgave moet voor 1 juni 2018 bij de NZa worden ingediend.

Indien na 1 juni 2018 bij de NZa wordt ingediend, komt de overproductie niet voor vergoeding in aanmerking.

c. De verrekening van de financiële waarde van overproductie met de financiële waarde van onderproductie moet in eerste instantie plaatsvinden binnen het concern, zowel binnen als buiten de eigen regio waarbinnen (delen van) het concern productieafspraken hebben gemaakt. Of bij één natuurlijk persoon als deze in meerdere regio’s van Wlz-uitvoerders productieafspraken heeft gemaakt. Voor zover binnen één concern of bij één natuurlijke persoon de overproductie niet kan worden verrekend, kan verrekening op reguliere wijze plaatsvinden op de in deze beleidsregel beschreven wijze.

d. Overproductie kan worden verrekend met de landelijke resterende onderproductie. Indien noodzakelijk zal onbenut kader Zorg In Natura (ZIN) en onbenut kader PGB worden ingezet voor de vergoeding van de resterende landelijke overproductie. Onbenut kader ZIN is het verschil tussen de beschikbare contracteerruimte ZIN 2017 en de productie-afspraken 2017 (beslag op de contracteerruimte ZIN) zoals deze bij de herschikking5 zijn overeengekomen. Bij het PGB-kader is sprake van onderbenutting als de afgegeven beschikkingen 2017 lager zijn dan het beschikbare kader PGB 2017. Ook de onbenutte geoormerkte middelen voor innovatie worden ingezet voor de vergoeding van overproductie.

e. Als na toepassing van onderdeel d blijkt dat (het totaal van alle bij de nacalculatie opgegeven) resterende landelijke overproductie niet volledig vergoed kan worden, wordt overproductie naar rato vergoed. Naar rato vergoeding van de overproductie betekent in dit verband:

Resterende overproductie van een zorgaanbieder gedeeld door de resterende landelijke overproductie. Deze uitkomst moet vervolgens worden vermenigvuldigd met het op basis van onderdeel d berekende totaalbedrag dat beschikbaar is voor de vergoeding van overproductie.

4.3 Nacalculatie op overige onderdelen

Welke overige onderdelen, naast de gerealiseerde productie over 2017 nacalculeerbaar zijn en de wijze waarop op deze onderdelen wordt nagecalculeerd, volgt uit de verschillende beleidsregels over die onderdelen.

4.4 Uitzonderingspositie zelfstandige zorgverleners zonder personeel

Voor zelfstandige zorgverleners zonder personeel geldt dat zij samen met het zorgkantoor/de Wlz-uitvoerder voor 1 juni 2018 wel een nacalculatie-opgave 2017 bij de NZa moeten indienen, maar dat zij geen controleverklaring bij de nacalculatie-opgave hoeven te overleggen. De controle van de gerealiseerde productie 2017 vindt alleen plaats door het zorgkantoor/de Wlz-uitvoerder. Bovendien hoeft de gehele nacalculatie-opgave 2017 en eventuele toelichting(en) behorende bij de nacalculatie-opgave 2017, niet te worden beoordeeld en gewaarmerkt door een accountant.

4.5 Zorgaanbieder met nul productie

Bij zorgaanbieders met een gerealiseerde productie van nul en waarbij de realisatie voor de onderdelen kapitaallasten en overige onderdelen ook nul bedraagt, geldt dat zij voor 1 juni 2018 een nacalculatie-opgave 2017 (nul opgave) bij de NZa moeten indienen. Deze zorgaanbieders hoeven geen controleverklaring bij de nacalculatie 2017 te overleggen.

Bovendien hoeft de gehele nacalculatie-opgave 2017 en eventuele toelichting behorende bij de nacalculatie-opgave 2017 niet te worden beoordeeld en gewaarmerkt door een accountant.

4.6 Nacalculatie in geval van faillissement zorgaanbieder

4.6.1 Afwijking datum uiterste indiening

Indien de rechtbank het faillissement van een zorgaanbieder uitspreekt en een curator benoemt, kan de NZa op basis van een schriftelijk verzoek van een failliete zorgaanbieder of de namens de failliete zorgaanbieder handelende curator of het zorgkantoor/de Wlz-uitvoerder voor de uiterste indieningstermijn van de nacalculatie-opgave 2017 tweemaal uitstel verlenen.

4.6.2 Beoordeling en afhandeling

De nacalculatie-opgave 2017 van een failliete zorgaanbieder wordt conform de reguliere procedure beoordeeld en afgehandeld. Indien de nacalculatie-opgave 2017 wordt ingediend zonder nadere onderbouwing en over deze opgave geen overeenstemming bestaat tussen (i) de failliete zorgaanbieder/curator en (ii) het zorgkantoor/de Wlz-uitvoerder, stelt de NZa de aanvaardbare kosten op € 0,00 vast.

TOELICHTING

Algemeen

De beleidsregel ‘Nacalculatie 2017’ bevat het beleid van de NZa specifiek met betrekking tot de beoordeling en afhandeling van de nacalculatie over 2017. De beleidsregel ‘Nacalculatie 2016’ met nummer CA-BR-1619 of een opvolger daarvan betreffende jaar 2016 met een ander nummer, wordt gehanteerd voor de nacalculatie 2016.

Artikelsgewijs

Artikel 4.1 Indieningstermijn en algemene bepalingen

De totale nacalculatie-opgave 2017 van productie en overige onderdelen moet vóór 1 juni 2018 ingediend zijn bij de NZa.

De verantwoordelijkheid voor de controle van de kapitaallasten voor het zorgkantoor/de Wlz-uitvoerder is beperkt tot het controleren dat hierover een controleverklaring is afgegeven.

De nacalculatie is vormgegeven volgens een verplichte informatielevering op grond van artikelen 61, 62 en 68 van de Wmg, vastgelegd in de regeling ‘Informatieverstrekking definitieve vaststelling aanvaardbare kosten Wlz 2017’. Op basis van deze regeling is de NZa bevoegd om naleving van de indieningstermijn te handhaven.

Het nacalculatieproces ziet er als volgt uit:

1.

De zorgaanbieder stelt de verantwoording op over de financiële realisatie productie 2017 en de kapitaallasten en overige onderdelen 2017 overeenkomstig het door de NZa voorgeschreven nacalculatieformulier.

2.

De zorgaanbieder geeft een accountant opdracht tot het uitvoeren van een accountantsonderzoek naar de juistheid van de onder 1 genoemde verantwoording. Daarbij zij opgemerkt dat de ingevulde Vragenlijst overige vragen geen deel uit maakt van dit accountantsonderzoek.

Ook controleert de accountant of de Vragenlijst controleprotocol die deel uitmaakt van de nacalculatie-opgave 2017, voor zover de accountant dat kan beoordelen, verenigbaar is met de ingevulde nacalculatie-opgave 2017.Voor een nadere duiding van het begrip verenigbaarheid zie paragraaf 1.2, Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders.

De accountant voert zijn onderzoek uit op basis van de kaders die de NZa in het controleprotocol nacalculatie 2017 Wlz-zorgaanbieders geeft. De accountant rapporteert aan de zorgaanbieder naar aanleiding van zijn bevindingen en informeert de zorgaanbieder daarbij over alle tijdens het onderzoek geconstateerde fouten en onzekerheden.

3.

De zorgaanbieder corrigeert alle gevonden fouten in de nacalculatie-opgave 2017. Hiervoor wordt verwezen naar de bepaling- in de paragrafen 3.7 en 4.5 van dit controleprotocol.

De accountant waarmerkt ter identificatie:

- de gehele nacalculatie-opgave 2017, uitgezonderd de Vragenlijst overige vragen en de eventuele toelichting behorende bij de Vragenlijst overige vragen;

- de toelichting bij de Vragenlijst controleprotocol indien uit de beantwoording van deze vragen blijkt dat een toelichting vereist is.

Tenslotte verstrekt de accountant een ondertekende controleverklaring bij de nacalculatie-opgave 2017.

4.

De zorgaanbieder stuurt de volgende stukken naar het zorgkantoor/de Wlz-uitvoerder:

- Een ondertekeningsdocument bij de nacalculatie-opgave 2017 Het ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens de zorgaanbieder;

- Een ingevulde nacalculatie-opgave 2017;

- De door de accountant ondertekende controleverklaring bij de nacalculatie-opgave 2017;

- Indien van toepassing: een door de accountant gewaarmerkte toelichting bij de Vragenlijst controleprotocol;

- Indien van toepassing: een toelichting bij de Vragenlijst overige vragen.

5.

Het zorgkantoor/de Wlz-uitvoerder controleert de opgave van de productie en de overige onderdelen met uitzondering van de kapitaallasten. Ook stelt het zorgkantoor/de Wlz-uitvoerder vast dat het oordeel over de nacalculeerbare kapitaallasten (indien van toepassing) is opgenomen in de controleverklaring. Het zorgkantoor/ de Wlz-uitvoerder ondertekent via het ondertekeningsdocument na controle vervolgens de nacalculatie-opgave 2017.

6.

De zorgaanbieder of het zorgkantoor/de Wlz-uitvoerder stuurt de volgende stukken voor 1 juni 2018 naar de NZa:6

- Twee ondertekeningsdocumenten bij de nacalculatie-opgave 2017 waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder. Het ene ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens de zorgaanbieder. Het andere ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens het zorgkantoor/de Wlz-uitvoerder. Bij eenzijdige ondertekening gaat het om het ondertekeningsdocument van óf de zorgaanbieder óf het zorgkantoor/de Wlz-uitvoerder;

- Een ingevulde nacalculatie-opgave 2017;

- De door de accountant ondertekende controleverklaring bij de nacalculatie-opgave 2017;

- Indien van toepassing: een door de accountant gewaarmerkte toelichting bij de Vragenlijst controleprotocol;

- Indien van toepassing: een toelichting bij de Vragenlijst overige vragen.

Met de afhandeling van de nacalculatie stelt de NZa de aanvaardbare kosten 2017 vast. Na vaststelling van de nacalculatie 2017, en daarmee de aanvaardbare kosten 2017 en het verstrijken van de wettelijke bezwaartermijn van zes weken zal het besluit waarin de aanvaardbare kosten zijn vastgelegd formele rechtskracht krijgen en rechtens onaantastbaar worden. Zorgaanbieders moeten daarom nauwgezet kennis nemen van de vaststelling van de aanvaardbare kosten door de NZa.

Artikel 4.1.2 Vaststelling aanvaardbare kosten 2017

Bij de vaststelling van de tarieven in het jaar 2017 is het uitgangspunt dat het totaal aan opbrengsten (dat ontstaat uit het in rekening brengen van deze tarieven) dekking geeft voor en aansluit bij de aanvaardbare kosten van het jaar 2017. Als het totaal aan opbrengsten verschilt van de aanvaardbare kosten, wordt dit verschil verwerkt:

- in het sluitbedrag van 2017 als de opbrengsten lager zijn dan de aanvaardbare kosten;

- in het vereffenbedrag van 2017 als de opbrengsten hoger zijn dan de aanvaardbare kosten.

Voor een uitgebreide definitie van sluitbedrag en vereffenbedrag: zie beleidsregel ‘Definities Wlz’, artikel 3.4.16 en 3.4.17.

Artikel 4.2 Nacalculatie op gerealiseerde productie over 2017

a) Op de productieafspraken wordt volledig nagecalculeerd. Anders gesteld: dat gedeelte van de productieafspraak dat ook daadwerkelijk is gerealiseerd komt in aanmerking voor bekostiging.

b) De door de NZa laatstelijk voor 2017 gehonoreerde productieafspraak naar aanleiding van een budgetverzoek, is de bovengrens voor hetgeen voor bekostiging over 2017 in aanmerking komt. Productie die bovenop deze productieafspraak wordt gerealiseerd (overproductie) wordt (zie voor uitzonderingen artikel 4.2.1) niet vergoed en komt voor eigen rekening en risico van de betreffende zorgaanbieder. Voor zover in een andere NZa-beleidsregel een uitzondering wordt gemaakt op de volledige nacalculatie gaat deze bijzondere bepaling boven de algemene regel.

c) Op prestatieniveau kunnen de gerealiseerde prestaties in aantallen afwijken van de afgesproken prestaties. Deze afwijking is aanvaardbaar als bij de nacalculatie-opgave zowel zorgaanbieder als zorgkantoor/Wlz-uitvoerder een ondertekeningsdocument heeft bijgevoegd waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder. Hierbij blijft artikel 4.2, onderdeel b van toepassing: het deel van de financiële waarde van de gerealiseerde prestaties dat uitstijgt boven de bovengrens van de gehonoreerde productieafspraak komt in principe (zie voor uitzonderingen artikel 4.2.1) niet in aanmerking voor vergoeding.

d) Om bepaalde redenen kan er de wens zijn om de financiële waarde van de gerealiseerde productie te verlagen. Dit is mogelijk door een financieel correctiebedrag in de nacalculatie-opgave te vermelden. Dit wordt alleen gehonoreerd indien dit met instemming van zowel zorgaanbieder als het zorgkantoor/de Wlz-uitvoerder is ingediend.

e) Het is niet toegestaan dat zorgkantoren/Wlz-uitvoerders en zorgaanbieders de hoeveelheid van de gerealiseerde prestaties aanpassen om zodoende een lagere financiële waarde van de gerealiseerde productie te bewerkstelligen. De nacalculatie-opgave moet de daadwerkelijk gerealiseerde en gedeclareerde prestaties weergeven.

f) Een eenmaal afgesproken prijs die door de NZa is vastgesteld en als zodanig wordt vermeld op de beschikking kan niet meer worden aangepast bij de nacalculatieronde.

g) Het is mogelijk bij de nacalculatie alsnog een prijs af te spreken voor een prestatie waarvoor niet eerder – bij de budgetronde 2017 of herschikkingsronde 2017– een productieafspraak is gemaakt. Hierbij moet wel rekening worden gehouden met artikel 4, onder b Dat wil zeggen dat de totale gerealiseerde productie hierdoor de gehonoreerde productieafspraak uit de budgetronde of herschikkingsronde niet mag overschrijden.

4.2.1 Verrekening van de financiële waarde van overproductie met de financiële waarde van de onderproductie

Per 2015 is de procedure voor de verrekening van de financiële waarde van de overproductie, voor zover deze verrekend kan worden met de financiële waarde van de onderproductie verruimd. Tot en met het verantwoordingsjaar 2014 kon verrekening van de financiële waarde van de overproductie met de financiële waarde van de onderproductie alleen plaatsvinden binnen een concern. De verrekening van de financiële waarde van overproductie met de financiële waarde van onderproductie kan nu ook op landelijk niveau plaatsvinden. Bij de vergoeding van de landelijk resterende overproductie kunnen ook onbenut kader ZIN, onbenut kader PGB en onbenutte geoormerkte middelen innovatie worden ingezet. Als de resterende landelijke onderproductie niet voldoende is om de resterende landelijk overproductie te vergoeden zal de zorgaanbieder naar rato de aangevraagde overproductie vergoed krijgen.

In artikel 4.2.1 is achter c geregeld dat verrekening van overproductie eerst binnen één concern of bij één natuurlijke persoon plaatsvindt. Hier wordt de sinds 2011 geïntroduceerde mogelijkheid van verrekening van overproductie binnen concerns onverkort doorgezet.

De in de voorliggende beleidsregel opgenomen uitbreiding van de mogelijkheid overproductie te verrekenen mag niet tot gevolg hebben dat concerns en natuurlijke personen minder kunnen verrekenen dan voorheen.

Aan de hand van vier rekenvoorbeelden wordt de nacalculatie op gerealiseerde productie toegelicht.

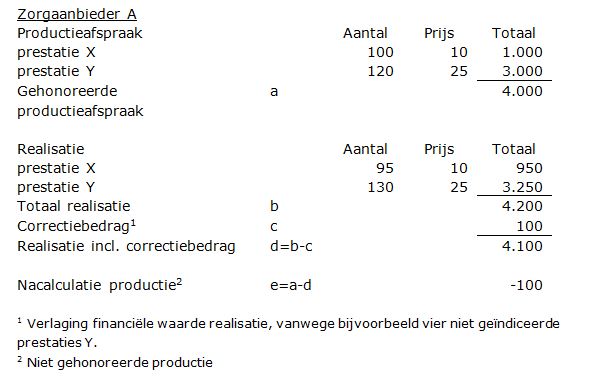

Rekenvoorbeeld 1 (bedragen in €)

In bovenstaand rekenvoorbeeld 1 wijkt de gerealiseerde productie af van de afgesproken productie op totaalniveau en op prestatieniveau. Er worden vijf eenheden van prestatie X minder geleverd en tien eenheden van prestatie Y meer. Deze afwijking is aanvaardbaar als het zorgkantoor/de Wlz-uitvoerder hiermee instemt.

Op de realisatie vindt een correctie plaats voor niet geïndiceerde zorg. De realisatie inclusief het correctiebedrag wordt getoetst aan de gehonoreerde productieafspraak. Er is sprake van overproductie.

Rekenvoorbeeld 2 (bedragen in €)

In rekenvoorbeeld 2 is er sprake van onderproductie.

Wanneer zorgaanbieder A (zie rekenvoorbeeld 1) en zorgaanbieder B tot hetzelfde concern behoren, kan de overproductie van A verrekend worden met de onderproductie van B. In dit voorbeeld kan de volledige overproductie (-100) verrekend worden met de onderproductie (300). De overproductie van A kan vergoed worden met instemming van het zorgkantoor/de Wlz-uitvoerder van zorgaanbieder A en het zorgkantoor/de Wlz-uitvoerder van zorgaanbieder B.

Rekenvoorbeeld 3 (bedragen in €)

Na verrekening van de financiële waarde van de overproductie met de financiële waarde van de onderproductie op concernniveau resteert een financiële waarde van de landelijke overproductie van 10.000. De financiële waarde van de landelijk resterende onderproductie bedraagt 50.000. In dit voorbeeld kan de financiële waarde van de landelijke resterende overproductie volledig opgevangen worden door de financiële waarde van de landelijk resterende onderproductie. Zorgaanbieders met overproductie krijgen in deze situatie de overproductie volledig vergoed.

Rekenvoorbeeld 4 (bedragen in €)

Na verrekening van de financiële waarde van de overproductie met de financiële waarde van de onderproductie op concernniveau resteert een financiële waarde van de landelijke overproductie van 100.000. De financiële waarde van de landelijk resterende onderproductie bedraagt 50.000. Er is sprake van onbenut kader ZIN van 30.000 en onbenut PGB-kader van 10.000. Het geoormerkte kader voor innovatie is volledig benut. De onbenutte kaders ZIN en PGB worden in dit voorbeeld ingezet voor de vergoeding van een gedeelte van de overproductie. In dit voorbeeld kan de financiële waarde van de landelijke resterende overproductie dus niet volledig opgevangen worden door de financiële waarde van de landelijk resterende onderproductie. Er is een tekort van 10.000. De landelijk resterende onderproductie van 50.000 plus 30.000 onbenut kader ZIN en 10.000 onbenut kader PGB, in totaal 90.000, is niet voldoende om de landelijke overproductie op te vangen. Zorgaanbieders met overproductie krijgen in deze situatie de overproductie niet volledig vergoed. Vergoeding van de overproductie vindt in dit geval naar rato plaats: hierbij wordt de resterende overproductie van een zorgaanbieder gedeeld door de resterende landelijke overproductie. Deze uitkomst moet vervolgens vermenigvuldigd worden met de totale resterende landelijke onderproductie.

Artikel 4.3 Nacalculatie op overige onderdelen

Bij overige onderdelen moet vooral worden gedacht aan de normatieve huisvestingscomponent (nhc’s) en de kapitaallasten zoals die onder andere voortvloeien uit de beleidsregel ‘Kapitaallasten bestaande zorgaanbieders’ (rente, huur, en afschrijving). Daarnaast vallen onderdelen als innovatie, en extreme kosten zorggebonden materiaal en geneesmiddelen hieronder. De beleidsregel ‘Nacalculatie’ bevat alleen het beleid ten aanzien van de formele en procedurele aspecten van de nacalculatie op de overige onderdelen. De inhoudelijke vraag of, en zo ja in welke mate op een bepaald onderdeel wordt nagecalculeerd, wordt beantwoord in de beleidsregels die betrekking hebben op die bepaalde onderdelen.

Artikel 7 Overgangsbepaling

De beleidsregel ‘Nacalculatie 2016’ met nummer BR-1619 of een opvolger daarvan betreffende jaar 2016 met een ander nummer, heeft betrekking op de nacalculatie 2016 en is ook in 2017 van kracht omdat in dat jaar de afhandeling plaatsvindt. Deze beleidsregel is uitsluitend van toepassing voor de nacalculatie 2017.