1. Inleiding

1.1 Het nacalculatieproces

De zorgaanbieder verantwoordt in de nacalculatie-opgave 2017 de financiële realisatie van de Wlz-productie over 2017 en de kapitaallasten en overige onderdelen over 2017.

De door de zorgaanbieder ingevulde nacalculatie-opgave 2017 bestaat uit het ‘Wlz Formulier Nacalculatie 2017’, met daarin de volgende onderdelen:

- De totale financiële realisatie van de productie over 2017.

- De totale financiële realisatie van de kapitaallasten en overige onderdelen 2017 (indien van toepassing).

- De ‘Vragenlijst controleprotocol’ met indien nodig een door de accountant voor identificatiedoeleinden gewaarmerkte toelichting.

- De ‘Vragenlijst overige vragen’ met indien nodig een toelichting.

- Het ‘Ondertekeningsdocument 2017’.

Door het Ondertekeningsdocument 2017 van een handtekening te voorzien, verklaart de persoon die bevoegd is te tekenen namens de zorgaanbieder dat hij/zij de nacalculatie-opgave 2017 naar waarheid en in overeenstemming met de voor het jaar 2017 geldende beleidsregels en regelingen van de Nederlandse Zorgautoriteit (NZa) heeft ingevuld.

In de paragrafen 3.3 (tabel 1) en 4.2 (tabel 3) van dit controleprotocol is een overzicht opgenomen van de NZa-regelgeving 2017.

De accountant1, zoals bedoeld in artikel 393 van Boek 2 van het Burgerlijk Wetboek, controleert het Ondertekeningsdocument 2017 van de zorgaanbieder en geeft de uitkomst van zijn onderzoek weer in een controleverklaring bij de nacalculatie-opgave 2017.

De accountant verklaart in deze controleverklaring dat:

- Het bedrag ‘Totaal financieel gerealiseerde productie over 2017’ dat is opgenomen in het ondertekeningsdocument als onderdeel van de nacalculatie-opgave 2017, juist is en in overeenstemming is met de NZa-regelgeving 2017 zoals deze in paragraaf 3.3 (tabel 1) van dit controleprotocol staat vermeld en indien van toepassing.

- Het bedrag ‘Totaal financiële realisatie van de kapitaallasten en overige onderdelen over 2017’ dat is opgenomen in het ondertekeningsdocument als onderdeel van de nacalculatie-opgave 2017, juist en in overeenstemming is met de NZa-regelgeving 2017 zoals deze in paragraaf 4.2 (tabel 3) van dit controleprotocol staat vermeld.

- De andere informatie verenigbaar is met het Ondertekeningsdocument 2017. De andere informatie betreft de ‘Vragenlijst controleprotocol’ en de eventueel van toepassing zijnde toelichting op deze vragenlijst.

Voor de tekst van de controleverklaring maakt de accountant gebruik van de voorbeeldtekst die in bijlage 1 van dit controleprotocol is opgenomen. Indien de bevindingen uit de controle daartoe aanleiding geven, wordt de tekst van de controleverklaring aangepast overeenkomstig de Nadere Voorschriften Controle- en Overige Standaarden (NV COS).

Met waarmerking wordt in dit controleprotocol bedoeld: een stempel van het controlerend accountantskantoor, uitsluitend ter identificatie.

Vóór 1 juni 2018 moet door de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder bij de NZa worden ingediend:

- Twee ondertekeningsdocumenten bij de nacalculatie-opgave 2017 waaruit blijkt dat hierover overeenstemming is tussen de zorgaanbieder en het zorgkantoor/de Wlz-uitvoerder. Het ene ondertekeningsdocument2 moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens de zorgaanbieder. Het andere ondertekeningsdocument moet voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens het zorgkantoor/de Wlz-uitvoerder. Bij eenzijdige ondertekening gaat het om het ondertekeningsdocument van óf de zorgaanbieder óf het zorgkantoor/de Wlz-uitvoerder.

- Een ingevuld ‘Wlz Formulier Nacalculatie 2017'.

- Indien van toepassing: een door de accountant voor identificatiedoeleinden gewaarmerkte toelichting bij de ‘Vragenlijst controleprotocol’.

- Indien van toepassing: een toelichting bij de Vragenlijst overige vragen.

- De door de accountant ondertekende controleverklaring bij de nacalculatie-opgave 2017.

De accountant waarmerkt de nacalculatie-opgave 2017 (met uitzondering van de ‘Vragenlijst overige vragen’ en de eventuele toelichting hierbij). De zorgaanbieder moet een gewaarmerkte versie van de nacalculatie-opgave 2017 beschikbaar hebben. De zorgaanbieder hoeft deze uitsluitend op verzoek naar de NZa te sturen.

De verantwoordelijkheid voor de controle van de kapitaallasten is voor het zorgkantoor/de Wlz-uitvoerder beperkt tot het controleren dat hierover een controleverklaring van een accountant is afgegeven.

1.2 Doel en reikwijdte van het controleprotocol

Dit controleprotocol stelt eisen aan het door de accountant uit te voeren onderzoek naar de juistheid van de financiële realisatie productie over 2017 en de financiële realisatie kapitaallasten en overige onderdelen over 2017. Ook stelt het eisen aan de verenigbaarheid van de andere informatie met het Ondertekeningsdocument 2017. De andere informatie betreft de ‘Vragenlijst controleprotocol’ inclusief de eventueel bij deze vragenlijst opgenomen voor identificatiedoeleinden gewaarmerkte toelichting.

De accountant hanteert dit controleprotocol als kader voor zijn werkzaamheden. Daarnaast voert de accountant zijn controle uit in overeenstemming met het Nederlands recht, waaronder de Verordening gedrags- en beroepsregels accountants (VGBA), de geldende beroepsvoorschriften van de Nederlandse Beroepsorganisatie van Accountants (NBA), de Nadere Voorschriften Controle en Overige Standaarden (NV COS) en dit controleprotocol. De controle van de nacalculatie-opgave is een controleopdracht (NV COS 800).

Het doel van dit controleprotocol is niet om de aanpak van de controleopdracht voor te schrijven. De accountant is zelfstandig verantwoordelijk voor het uitvoeren van voldoende werkzaamheden ter verkrijging van voldoende controle-informatie dat de financiële realisatie productie over 2017 en de financiële realisatie kapitaallasten en overige onderdelen over 2017, zoals vermeld in de nacalculatie-opgave 2017, juist zijn. De accountant betrekt bij zijn controle onder andere de risicoanalyse, de Administratieve Organisatie (AO) en de Interne Controle (IC) van de zorgaanbieder en bepaalt op grond hiervan zelfstandig de door hem uit te voeren controlewerkzaamheden.

1.2.1 Vragenlijst controleprotocol

Wat betreft de verenigbaarheid van de andere informatie (de ‘Vragenlijst controleprotocol’ en de eventuele voor identificatiedoeleinden gewaarmerkte toelichting hierbij) met het Ondertekeningsdocument 2017 geldt het volgende.

De accountant stelt vast dat de informatie in de vragenlijst en eventuele toelichting niet strijdig is/zijn met de informatie in de ingevulde nacalculatie-opgave met uitzondering van de ‘Vragenlijst overige vragen’. Indien blijkt dat de antwoorden van de zorgaanbieder in de vragenlijst en de eventuele toelichting niet in lijn zijn met de informatie in de ingevulde nacalculatie-opgave met uitzondering van de ‘Vragenlijst overige vragen’ vermeldt de accountant dit in de controleverklaring.

Ten aanzien van de vraag die betrekking heeft op de levering van passende zorg stelt de accountant uitsluitend vast of er een interne procedure aanwezig is (met indien nodig een specifieke toelichting hierop), gericht op de levering van passende zorg binnen het kader van de Regeling Administratieve Organisatie en Interne Controle Wlz-zorgaanbieders 2017. Van de accountant wordt hierover geen inhoudelijk oordeel verwacht, noch een oordeel over de toereikendheid van de specifieke toelichting of interne procedure.

2. Procedure onderzoek nacalculatie 2017

De procedure van het onderzoek naar de juistheid en verenigbaarheid van de nacalculatie-opgave 2017 ziet er als volgt uit:

- De zorgaanbieder stelt de verantwoording op over de financiële realisatie productie over 2017 en de kapitaallasten en overige onderdelen over 2017 met gebruikmaking van het door de NZa voorgeschreven formulier (‘Wlz Formulier Nacalculatie 2017’). Indien de beantwoording van de vragen in de vragenlijsten in het formulier daartoe aanleiding geeft moet de zorgaanbieder het antwoord op deze vragen nader toelichten.

- De zorgaanbieder geeft een accountant opdracht tot het uitvoeren van een accountantsonderzoek naar de juistheid van de onder paragraaf 1 genoemde verantwoording.

De accountant voert zijn onderzoek uit op basis van de kaders die de NZa in dit controleprotocol geeft.

De accountant rapporteert aan de zorgaanbieder naar aanleiding van zijn bevindingen en informeert de zorgaanbieder daarbij over alle tijdens de controle gevonden fouten en onzekerheden. De zorgaanbieder corrigeert in de nacalculatie-opgave (in het bijzonder het ‘Wlz Formulier Nacalculatie 2017’) alle tijdens de controle gevonden fouten. De NZa benadrukt dat de nauwkeurigheidstolerantie, die de accountant hanteert voor de controle c.q. onderzoek van de nacalculatie-opgave, alleen bedoeld is voor de opzet, uitvoering en evaluatie van de controlewerkzaamheden van de accountant. Het is niet toegestaan om de nauwkeurigheidstolerantie te gebruiken als acceptabele foutmarge voor het opstellen van de nacalculatie-opgave. Het bestuur van de zorgaanbieder is verantwoordelijk voor de juistheid van het opstellen van de nacalculatie-opgave en een adequate interne beheersing die hiertoe moet leiden.

Indien geconstateerde fouten niet zijn gecorrigeerd en onzekerheden niet zijn uitgezocht, dient de accountant er op toe te zien dat de zorgaanbieder de niet gecorrigeerde fouten en (voor zover mogelijk) onzekerheden kwantificeert en toelicht in een door hem te waarmerken bijlage bij het ‘Wlz Formulier Nacalculatie 2017’ als onderdeel van de nacalculatie-opgave. De accountant beoordeelt wat de gevolgen van niet gecorrigeerde fouten en onzekerheden zijn voor de strekking van zijn controleverklaring.

De accountant waarmerkt de meeste onderdelen van de nacalculatie-opgave 20173, namelijk het ‘Ondertekeningsdocument 2017’ en het ingevulde ‘Wlz Formulier Nacalculatie 2017’4. Met waarmerking wordt in dit controleprotocol bedoeld: een stempel van het controlerend accountantskantoor, uitsluitend ter identificatie.

Ten slotte verstrekt de accountant een ondertekende controleverklaring bij de nacalculatie-opgave 2017.

De zorgaanbieder stuurt via het aanvragenportaal van de NZa de volgende stukken naar het zorgkantoor/de Wlz-uitvoerder:

- Een ingevulde nacalculatie-opgave 2017. Het ‘Ondertekeningsdocument 2017’ moet daarbij voorzien zijn van een handtekening van een persoon die bevoegd is te tekenen namens de zorgaanbieder. Het ‘Ondertekeningsdocument 2017’ moet gewaarmerkt zijn door de accountant.

- De door de accountant ondertekende controleverklaring bij de nacalculatie-opgave 2017.

- Indien van toepassing: een door de accountant voor identicatiedoeleinden gewaarmerkte toelichting bij de ‘Vragenlijst controleprotocol’.

- Indien van toepassing: een toelichting bij de ‘Vragenlijst overige vragen’.

Het zorgkantoor/de Wlz-uitvoerder controleert de opgave van de productie, de afgesproken prijzen en de overige onderdelen, met uitzondering van de overige nacalculeerbare kapitaallasten. Tevens stelt het zorgkantoor/de Wlz-uitvoerder vast dat het oordeel over de nacalculeerbare kapitaallasten (indien van toepassing) is opgenomen in de controleverklaring. Na controle van de nacalculatie-opgave door het zorgkantoor/de Wlz-uitvoerder ondertekent een persoon die bevoegd is te tekenen namens het zorgkantoor/de Wlz-uitvoerder het ‘Ondertekeningsdocument 2017’.

De zorgaanbieder of het zorgkantoor/de Wlz-uitvoerder dient via het aanvragenportaal van de NZa de in paragraaf 1.1 genoemde stukken vóór 1 juni 2018 in bij de NZa.

3. Toetsing productie

3.1 Object van onderzoek

Het object van onderzoek voor de accountant is het in het ‘Ondertekeningsdocument 2017’ opgenomen bedrag ‘Totaal financieel gerealiseerde productie over 2017’5’ als onderdeel van de nacalculatie-opgave 2017.

3.2 Algemeen

Voor het onderzoek naar de juistheid van de totaal financieel gerealiseerde productie over 2017 kiest de accountant een zodanige controleaanpak dat een redelijke mate van zekerheid wordt verkregen dat het bedrag ‘Totaal financieel gerealiseerde productie over 2017’, zoals vermeld in zowel het ‘Ondertekeningdocument 2017’ als in het ‘Wlz Formulier Nacalculatie 2017’ (tezamen de nacalculatie-opgave 2017), juist is verantwoord in overeenstemming met de toetsingscriteria (zie hiervoor ook paragraaf 3.4).

Het wordt aan de accountant overgelaten op welke wijze hij zijn controleaanpak op dit punt inricht, hoe hij zijn controlewerkzaamheden uitvoert en hoe hij op grond daarvan voldoende controle-informatie verkrijgt. In dit verband wordt uitdrukkelijk verwezen naar hetgeen hierover vermeld is in paragraaf 1.2 van dit controleprotocol. Het doel is niet om aan te geven welke werkzaamheden de accountant minimaal dient uit te voeren, dit wordt overgelaten aan zijn professional judgement.

3.3 Beleidskader

Het beleidskader voor de controle van de productie 2017 wordt gevormd door de in tabel 1 genoemde NZa-beleidsregels en NZa-regelingen.

De in tabel 1 genoemde beleidsregels en regelingen vormen het beleidskader voor de controle door de accountant, echter uitsluitend indien en voorzover deze regels de grondslag vormen voor de in de paragraaf 3.4 vermelde toetsingscriteria. Van de accountant wordt derhalve niet verwacht dat hij de nacalculatie-opgave toetst aan alle in tabel 1 genoemde beleidsregels en regelingen. Dat doet hij alleen indien en voor zover deze zijn verwoord in de toetsingscriteria van paragraaf 3.4.

Tabel 1: Regelgeving met betrekking tot totaal financieel gerealiseerde productie 2017

| Citeertitel en nummer beleidsregel/regeling |

|

Beleidsregel aanvaardbare kosten Wlz 2017 (BR/REG-17130c)

|

| Beleidsregel afronding tarieven (AL/BR-0031) |

| Beleidsregel budgettair kader Wlz 2017 (BR/REG-17141g) |

| Beleidsregel definities Wlz (BR/REG-17131a) |

| Beleidsregel experiment persoonsvolgende inkoop 2017 (BR/REG-17159a)6 |

| Beleidsregel experiment regelarme instellingen Wlz (CA-BR-1617) |

| Beleidsregel invoering en tarieven normatieve huisvestingscomponent (NHC) en normatieve inventariscomponent (NIC) nieuwe zorgaanbieders (BR/REG-17132) |

| Beleidsregel invoering en tarieven normatieve huisvestingscomponent (NHC) en normatieve inventariscomponent (NIC) bestaande zorgaanbieders (CA-BR-1611) |

| Beleidsregel nacalculatie Wlz 2017 (BR/REG-17126a) |

| Beleidsregel prestatiebeschrijvingen en tarieven modulaire zorg 2017 (BR/REG-17135b) |

| Beleidsregel prestatiebeschrijvingen en tarieven volledig pakket thuis (BR/REG-17136f) |

| Beleidsregel prestatiebeschrijvingen en tarieven zorgzwaartepakketten (BR/REG-17137f) |

| Beleidsregel invoering en tarieven normatieve huisvestingscomponent (NHC) en normatieve inventariscomponent (NIC) bestaande zorgaanbieders (BR/REG-17139) |

| Regeling Administratieve Organisatie en Interne Controle Wlz-zorgaanbieders 2017 (NR/REG-1717a) |

| Regeling delcaratievoorschriften Wlz-zorg (NR/REG-1721d) |

| Regeling informatieverstrekking definitieve vaststelling aanvaardbare kosten Wlz 2017 (NR/REG-1718) |

| Regeling monitoring experiment persoonsvolgende inkoop 2017 (NR/REG-1733b)7 |

Bron: NZa

3.4 Toetsingscriteria

Om de juistheid van de totaal financieel gerealiseerde productie over 2017 vast te stellen, gelden de volgende vier toetsingscriteria voor de accountant. Hij moet vaststellen dat:

- De gedeclareerde zorg8 volgens de nacalculatie-opgave 2017 feitelijk is geleverd aan de cliënt (zie paragraaf 3.5).

- De cliënt over een geldig indicatiebesluit beschikt.

- De gedeclareerde zorg binnen het indicatiebesluit is geleverd (geldt voor modulaire zorg).

- Het gedeclareerde tarief niet hoger is dan het door de NZa vastgestelde tarief en het tussen partijen contractueel overeengekomen tarief. Het contractueel overeengekomen tarief mag niet hoger zijn dan de maximumbeleidsregelwaarde van een zorgprestatie.

De accountant controleert specifiek of er:

- Een schriftelijke afspraak is tussen het zorgkantoor/de Wlz-uitvoerder en zorgaanbieder over substitutie van zorgsoorten (intramurale productie en modulaire zorg en of deze afspraak is vastgelegd in een door het zorgkantoor getekende afspraak (zie artikel 4.2 c van de Beleidsregel nacalculatie Wlz 2017 (BR/REG-17126a).

- In de onderaanneming of uitbesteding gerealiseerde productie in de nacalculatie-opgave is verantwoord bij de zorgaanbieder die de gecontracteerde zorg met het zorgkantoor/de Wlz-uitvoerder heeft afgesproken. De gerealiseerde productie mag dus niet zijn verantwoord bij de onderaannemer.

3.5 Feitelijke levering

3.5.1 Controles door de zorgaanbieder

De zorgaanbieder moet de Regeling Administratieve Organisatie en Interne Controle Wlz-zorgaanbieders 2017 (NR/REG-1717a) naleven. Hierin is onder andere opgenomen dat de zorgaanbieder controles moet uitvoeren op de juistheid van de gedeclareerde productie waarbij wordt vastgesteld dat de gedeclareerde zorg feitelijk is geleverd aan de cliënt en dat de gedeclareerde zorg, gelet op de indicatie, voor de cliënt passend is.

In dit kader is met name artikel 7.5 van de Regeling Administratieve Organisatie en Interne Controle Wlz-zorgaanbieders 2017 relevant.9

Deze controles moeten zijn gebaseerd op een risicoanalyse waarbij wordt getoetst in hoeverre de risico’s inzake de juistheid van de gedeclareerde productie door interne beheersingsmaatregelen bij de zorgaanbieder zijn afgedekt. Aanvullende controles moeten door de zorgaanbieder worden verricht op posten waarbij nog een resterend risico aanwezig is.

3.5.2 Controles door de accountant

De accountant maakt bij zijn onderzoek voor zover mogelijk gebruik van de onder paragraaf 3.5.1 beschreven interne controlewerkzaamheden van de zorgaanbieder.

Inzake de feitelijke levering van gedeclareerde zorg moet de accountant vaststellen dat sprake is van zodanige interne waarborging binnen de organisatie van de zorgaanbieder, dat deze een redelijke mate van zekerheid biedt dat de intramurale zorg en de modulaire zorg is geleverd en past binnen de indicatiestelling en binnen de kaders die zijn uitgewerkt in paragraaf 3.5.3.

De zorginhoudelijke toetsing van de uitgevoerde zorgactiviteiten valt buiten de scope van de controle. Dit zou problemen met de privacywetgeving kunnen opleveren, bovendien bezit de accountant geen zorginhoudelijke kennis. De accountant richt zich primair op de administratieve organisatie en interne beheersing rondom zorgregistratie en –declaratie. Het uitgangspunt van de controle door de accountant is derhalve niet een controle op dossier- of cliëntniveau.

Van de accountant wordt echter wel verwacht dat hij de tijdens zijn controle verkregen informatie op dossier- of cliëntniveau betrekt bij zijn oordeelsvorming, voor zover dit van hem geen nadere zorginhoudelijke beoordeling vraagt.

De accountant hanteert de in paragraaf 3.3 (tabel 1) genoemde NZa-beleidsregels en NZa-regelingen als kader voor zijn werkzaamheden. Daarnaast voert de accountant zijn controle uit in overeenstemming met Nederlands recht, waaronder de VGBA, de geldende beroepsvoorschriften van de NBA en de NV COS.

3.5.3 Uitwerking controle op feitelijke levering

3.5.3.1 Modulaire zorg

Voor wat betreft de feitelijke levering van gedeclareerde zorg in het kader van modulaire zorg richt de accountant zich op opzet, bestaan en werking van de AO/IC rondom zorgplanning, -registratie en –declaratie bij de zorgaanbieder. Dit kan bijvoorbeeld door middel van een onderzoek van de planning en urenregistratie; onderdeel hiervan is de beoordeling van de door de zorgaanbieder uitgevoerde toets op het totaal van de verantwoorde modulaire zorg in relatie tot de personele inzet.

Zorgplan/zorgplanning is realisatie

Steeds meer zorgaanbieders passen bij modulaire zorg een vorm van registratie toe waarbij het uitgangspunt is dat de planning de basis is voor de werkelijk geleverde en gedeclareerde modulaire zorg. Daarbij wordt het zorgplan in het algemeen uitgewerkt in een ‘arrangement’, waarbij een vorm van kwantificering plaatsvindt naar aard en hoeveelheid te leveren zorg, de periode en de frequentie. Voorwaarde voor de declaratie van modulaire zorg volgens dit principe is dat in het zorgplan en/of de zorgplanning vermeld staat welke zorg door een zorgaanbieder wanneer geleverd wordt aan de cliënt.

In het geval de zorgaanbieder een vorm van registratie toepast waarbij dit gebaseerd is op het principe 'zorgplan/zorgplanning is realisatie' geldt het volgende. De accountant stelt vast dat de zorgaanbieder zijn administratieve organisatie volgens dit principe heeft ingericht, met bijbehorende interne beheersingsmaatregelen die erop gericht zijn vast te stellen dat de modulaire zorg wordt geleverd en past binnen het indicatiebesluit van de cliënt. De accountant houdt tijdens zijn controle rekening met eventueel vastgestelde aanwijzingen dat de zorg mogelijk niet geleverd is of niet volgens indicatie geleverd is. Hoe de accountant dit verder vormgeeft wordt overgelaten aan zijn professional judgement.

Indien aan bovengenoemde voorwaarden niet voldaan is, zal de accountant dit in zijn oordeelsvorming in de controleverklaring bij de nacalculatie-opgave meenemen.

3.5.3.2 Intramurale zorg

Bij de feitelijke levering van gedeclareerde intramurale zorg richt de accountant zich primair op opzet, bestaan en werking van de zorg- en aanwezigheidsregistratie bij de zorgaanbieder. Hij stelt vast dat de gedeclareerde zorg in overeenstemming is met de indicatie en dat de gedeclareerde aantallen in overeenstemming zijn met de zorg- en aanwezigheidsregistratie, inclusief declarabele afwezigheid. Om te bepalen of dit voldoende is om voor zijn controle op te kunnen steunen, beoordeelt de accountant welke interne beheersingsmaatregelen de zorgaanbieder terzake heeft ingericht.

Ook houdt de accountant rekening met tijdens zijn controle eventueel vastgestelde aanwijzingen dat de zorg mogelijk niet geleverd is. Hoe de accountant dit verder vormgeeft, wordt overgelaten aan zijn professional judgement10.

Ook kan de accountant bijvoorbeeld gebruik maken van een klachtenregistratie of interne managementrapportages voor aanwijzingen dat de zorg niet is geleverd.

3.5.3.3 Aanvullende controles door accountant

In het geval dat de accountant tijdens zijn controle van de modulaire zorg en/of intramurale zorg aanwijzingen krijgt (bijvoorbeeld naar aanleiding van de beoordeling van de managementrapportages van de zorgaanbieder, de klachtenregistratie, of de door het zorgkantoor/de Wlz-uitvoerder bij de zorgaanbieder verrichte materiële controles) dat de zorg mogelijk niet is geleverd, zal de accountant aanvullende controles moeten uitvoeren.

Bij de uitvoering van de controle of de gedeclareerde zorg feitelijk aan de cliënt(en) is geleverd en of deze zorgdeclaraties passen binnen de afgegeven indicaties kan de accountant volstaan met een betrouwbaarheid van 95% en een nauwkeurigheid van 95%.

3.6 Materialiteit (controletolerantie) en betrouwbaarheid

Zoals beschreven in paragraaf 3.2 dient de accountant zijn controle zodanig in te richten dat het bedrag ‘Totaal financieel gerealiseerde productie over 2017’, zoals vermeld in zowel het ‘Ondertekeningsdocument 2017’ als het ‘Wlz Formulier Nacalculatie 2017’ (tezamen de nacalculatie-opgave 2017), juist is verantwoord in overeenstemming met de geldende NZa-beleidsregels en regelingen zoals genoemd in paragraaf 3.3, tabel 1.

Onder het begrip redelijke mate van zekerheid wordt verstaan dat het onderzoek met een betrouwbaarheid van 95% en een nauwkeurigheid van 99% moet worden uitgevoerd In tegenstelling tot voorgaande jaren geldt het betrouwbaarheidspercentage van 95% en het nauwkeurigheids-percentage van 99% voor de optelsom van de bedragen ‘Totaal financieel gerealiseerde productie over 2017’ en ‘Totaal financiële realisatie van de kapitaallasten en overige onderdelen over 2017.’ Voor het opgetelde bedrag geldt dat de controle door de accountant zodanig moet worden ingericht dat niet meer dan 1% van dit opgetelde bedrag niet juist is. Voor het aspect feitelijke levering van zorg is de marge 5% conform de uitleg in de laatste alinea van paragraaf 3.5.3.3.

De NZa benadrukt dat de nauwkeurigheidstolerantie, die de accountant hanteert voor de controle c.q. onderzoek van de nacalculatie-opgave, alleen bedoeld is voor de opzet, uitvoering en evaluatie van de controlewerkzaamheden van de accountant. Het is niet toegestaan om de nauwkeurigheidstolerantie te gebruiken als acceptabele foutmarge voor het opstellen van de nacalculatie-opgave. Het bestuur van de zorgaanbieder is verantwoordelijk voor de juistheid van de opmaak van de nacalculatie-opgave en een adequate interne beheersing die hiertoe moeten leiden.

Productie gerealiseerd boven de productieafspraak, ondanks het feit dat deze productie niet voor vergoeding in aanmerking komt, wordt meegenomen bij de bepaling van de materialiteit.

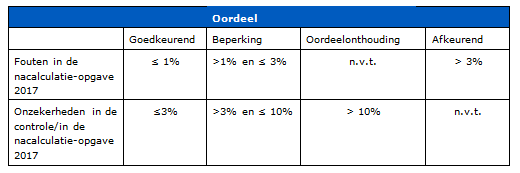

Voor de strekking van het oordeel in de controleverklaring gelden de toleranties zoals vermeld in tabel 2:

Tabel 2: Uitspraak oordeel controleverklaring

11

Bron: Normenkader Auditdienst Rijk

3.7 Fouten en onzekerheden

De accountant rapporteert de uit zijn onderzoek geconstateerde onjuistheden aan de zorgaanbieder, omdat de zorgaanbieder deze dient te corrigeren.

Alle fouten moeten in de nacalculatie-opgave door of namens het bestuur van de zorgaanbieder worden gecorrigeerd op prestatieniveau en onzekerheden in de nacalculatie-opgave moeten nader worden onderzocht.

Fouten

Van een fout in de nacalculatie-opgave is sprake wanneer gebleken is dat – een gedeelte van – een post niet in overeenstemming is met de toetsingscriteria.

Fouten worden in absolute zin opgevat, saldering van fouten is daarom niet toegestaan.

Fouten zijn bijvoorbeeld:

a.De gedeclareerde zorg is niet of gedeeltelijk niet geleverd aan de cliënt.

b.Voor de gedeclareerde zorg is geen geldig indicatiebesluit aanwezig terwijl dit wel het geval zou moeten zijn.

c.De gedeclareerde zorg is niet binnen het indicatiebesluit geleverd (geldt voor modulaire zorg).

d.Het gedeclareerde tarief is hoger dan het door de NZa vastgestelde tarief en het tussen partijen contractueel overeengekomen tarief.

Ad b.: het kan voorkomen dat de financiële realisatie een bedrag bevat waarvoor nog geen indicatiebesluit(en) aanwezig is (zijn), maar waarvoor wel (een) indicatiebesluit(en) is (zijn) aangevraagd. Dit bedrag dient door de zorgaanbieder in de toelichting bij het ‘Wlz Formulier Nacalculatie 2017’ te worden vermeld. De accountant dient deze toelichting te betrekken bij zijn controle. Voor de evaluatie van deze post moet een nog te verkrijgen indicatie voor het jaar 2017 als onzekerheid worden aangemerkt.

Ad c.: bij de vraag of de geleverde zorg aan een cliënt binnen het indicatiebesluit is geleverd, kan bijvoorbeeld het gemiddelde aantal uren per week worden gemeten over een periode van maximaal een kalenderjaar (geldt voor modulaire zorg).

Zorg geleverd boven de productieafspraak wordt in beginsel niet vergoed. Voor de vaststelling van de juistheid van het bedrag ‘Totaal financieel gerealiseerde productie’ in de nacalculatie-opgave 2017 is het niet van belang of de gerealiseerde productie de productieafspraak overschrijdt. De totaal financieel gerealiseerde productie dient in de nacalculatie-opgave 2017 verantwoord te worden.

Onzekerheden in de controle/in de nacalculatie-opgave

Een onzekerheid in de controle/in de nacalculatie-opgave doet zich voor als gebleken is dat onvoldoende (controle-)informatie beschikbaar is om een – gedeelte van een – post als goed of fout aan te merken.

Zorgaanbieder

De zorgaanbieder dient alle geconstateerde incidentele en structurele fouten te corrigeren in de nacalculatie-opgave. Dit geldt dus ook voor fouten die onder de tolerantie blijven. Niet gecorrigeerde fouten op prestatieniveau dienen in de toelichting bij de nacalculatie-opgave door de zorgaanbieder gekwantificeerd te zijn opgenomen. De accountant stelt vervolgens vast of hierover in zijn controleverklaring een paragraaf ter benadrukking van deze aangelegenheid moet worden opgenomen.

Fouten en onzekerheden in de nacalculatie-opgave die de zorgaanbieder om een bepaalde reden objectief niet kan oplossen, vermeldt de zorgaanbieder in de toelichting bij de nacalculatie-opgave met vermelding van de objectieve verhindering om te kunnen corrigeren. Deze toelichting wordt door de NZa betrokken bij de vaststelling van het budget aanvaardbare kosten.

Accountant

De accountant dient na te gaan of de zorgaanbieder de geconstateerde incidentele en structurele fouten heeft gecorrigeerd en met de onzekerheden in de nacalculatie-opgave is omgegaan zoals hierboven is vermeld. De accountant neemt de niet gecorrigeerde fouten en onzekerheden mee in zijn oordeelsvorming in de controleverklaring.

3.8 Verenigbaarheid andere informatie

De nacalculatie-opgave omvat naast het ondertekeningsdocument ook andere informatie, die bestaat uit:

- De vragenlijst controleprotocol.

- Indien van toepassing de voor identificatiedoeleinden gewaarmerkte toelichting(en) bij de vragenlijst controleprotocol.

Wat betreft de verenigbaarheid van de andere informatie handelt de accountant overeenkomstig hetgeen in paragraaf 1.2 van dit protocol is uitgewerkt.

4. Toetsing kapitaallasten en overige onderdelen

4.1 Object van onderzoek

Het object van onderzoek voor de accountant is in het ‘Ondertekeningsdocument 2017’ opgenomen bedrag ‘Totaal financiële realisatie van de kapitaallasten en overige onderdelen’ als onderdeel van de nacalculatie-opgave 2017.

4.2 Beleidskader

Het beleidskader voor de controle van de kapitaallasten en overige onderdelen wordt gevormd door de in tabel 3 genoemde NZa-beleidsregels en NZa-regelingen.

De in de tabel 3 genoemde beleidsregels en regelingen vormen het beleidskader voor de controle door de accountant, echter uitsluitend indien en voor zover deze regels de grondslag vormen voor de in paragraaf 4.3 vermelde toetsingscriteria. Van de accountant wordt derhalve niet verwacht dat hij de nacalculatie-opgave toetst aan alle in tabel 3 genoemde beleidsregels en regelingen. Dat doet hij alleen indien en voor zover deze zijn verwoord in de toetsingscriteria van paragraaf 4.3.

Tabel 3: Regelgeving met betrekking tot totaal financiële realisatie kapitaallasten en overige onderdelen 2017

| Citeertitel en nummer beleidsregel/regeling |

| Beleidsregel aanvaardbare kosten Wlz 2017 (BR/REG-17130c) |

| Beleidsregel afronding tarieven (AL/BR-0031) |

| Beleidsregel beëindiging mogelijkheid wijziging afschrijvingssystematiek (CA-BR-1521) |

| Beleidsregel BRMO-uitbraak 2017 (BR/REG-17183b)12 |

| Beleidsregel budgettair kader Wlz 2017 (BR/REG-17141g) |

| Beleidsregel definities Wlz (BR/REG-17131a) |

| Beleidsregel experiment regelarme instellingen Wlz (CA-BR-1617) |

| Beleidsregel extreme kosten zorggebonden materiaal en geneesmiddelen (CA-BR-1616a) |

| Beleidsregel innovatie voor kleinschalige experimenten (BR/REG-17163)13 |

| Beleidsregel kapitaallasten bestaande zorgaanbieders (BR/REG-17184) |

| Beleidsregel kosten MRSA (BR/REG-17133) |

| Beleidsregel nacalculatie Wlz 2017 (BR/REG/17126a) |

| Beleidsregel tijdelijke instandlating gevolgen experimenten (BR/REG-17164) |

| Beleidsregel toevoeging en verrekening compensatie vaste activa (CA-300-563) |

| Beleidsregel vergoeding van inrichtingskosten bij gedwongen verhuizing (BR/REG-17128) |

| Regeling administratie- en declaratievoorschriften ZZP-meerzorg Wlz (NR/REG-1719) |

| Regeling administratieve Organisatie en Interne Controle Wlz-zorgaanbieders 2017 (NR/REG-1717a) |

| Regeling declaratievoorschriften Wlz-zorg (NR/REG-1721d) |

| Regeling informatieverstrekking definitieve vaststelling aanvaardbare kosten Wlz 2017 (NR/REG-1718) |

| Regeling innovatie voor kleinschalige experimenten (NR/REG-1736)14 |

Bron: NZa

4.3 Toetsingscriteria

Voor het onderzoek naar de juistheid van de kapitaallasten en overige onderdelen die zijn opgenomen in de nacalculatie-opgave 2017 baseert de accountant zich op de van toepassing zijnde NZa-regelgeving 2017 conform paragraaf 4.2 (tabel 3). De accountant kiest een zodanige controleaanpak dat een redelijke mate van zekerheid wordt verkregen dat het bedrag ‘Totaal financiele realisatie kapitaallasten en overige onderdelen’ zoals vermeld in zowel het ‘Ondertekeningsdocument 2017’ als het ‘Wlz Formulier Nacalculatie 2017’ (tezamen de nacalculatie-opgave 2017), juist is verantwoord in overeenstemming met de geldende beleidsregels en regelingen van de NZa zoals deze zijn vermeld in paragraaf 4.2 (tabel 3).

Om de juistheid van de kapitaallasten en overige onderdelen in de nacalculatie-opgave 2017 vast te stellen moet de accountant in ieder geval vaststellen dat:

-

De kapitaallasten en overige onderdelen juist in de nacalculatie-opgave 2017 zijn ingevuld.

-

Voor zover een zorgaanbieder bij besluit compensatie toegekend heeft gekregen op basis van de beleidsregel ‘Compensatie vaste activa AWBZ en ggz in verband met invoering normatieve huisvestingscomponent (nhc)’ (CA-300-493): de vaste activa waarvoor compensatie is toegekend niet zijn opgenomen in de nacalculeerbare kapitaallasten, zodat geen sprake is van dubbele bekostiging. Bovendien moet de accountant vaststellen, voor zover een zorgaanbieder bij besluit compensatie toegekend heeft gekregen voor de restant boekwaarde per 31 december 2011 van leegstaande gebouwen waarvoor vervangende nieuwbouw op basis van een goedkeuring is of wordt gerealiseerd, zoals bedoeld in artikel 3.3 van de beleidsregel ‘Toevoeging en verrekening compensatie vaste activa’ (CA-300-563) dat eventuele opbrengsten uit verhuur of verkoop van het leegstaande gebouw expliciet in de nacalculatie-opgave 2017 zijn vermeld. Het in de vorige volzin vermelde, geldt ook voor eventuele boekwinsten op verkoop van de grond of terreinen waarop het leegstaande pand staat.

-

De in de nacalculatie-opgave 2017 opgenomen cijfermatige gegevens voor kapitaallasten en overige onderdelen overeenkomstig de voor het jaar 2017 geldende NZa-beleidsregels en regelingen zijn bepaald (zie voor de relevante regelgeving 2017 paragraaf 4.2 (tabel 3).

-

De in de nacalculatie-opgave 2017 vermelde rentekosten zijn gebaseerd op de beleidsregel ‘Kapitaallasten bestaande zorgaanbieders’ (BR/REG-17184). De rentekosten moeten zijn berekend conform het Wlz-breed calculatiemodel rentekosten 2017.

-

de in de nacalculatie-opgave 2017 in het onderdeel 'Totaal opgegeven kosten' opgenomen nacalculeerbare kapitaallasten exclusief de kapitaallasten voor modulaire zorg en exclusief de kapitaallasten voor kleinschalig wonen zijn zodat geen sprake is van dubbele bekostiging van deze kapitaallasten. Een uitzondering hierop zijn de kapitaallasten voor kinderdagverblijven. Deze kapitaallasten zijn wel nacalculeerbaar. Deze controle is van belang na het vervallen van het bouwregime.

4.4 Materialiteit (controletolerantie) en betrouwbaarheid

Voor de controle van de kapitaallasten en overige onderdelen dient de accountant uit te gaan van een betrouwbaarheid van 95% en een nauwkeurigheid van 99%. In tegenstelling tot voorgaande jaren geldt het betrouwbaarheidspercentage van 95% en het nauwkeurigheidspercentage van 99% voor de optelsom van de bedragen ‘Totaal financieel gerealiseerde productie over 2017’ en ‘Totaal financiële realisatie van de kapitaallasten en overige onderdelen over 2017.’ Voor het opgetelde bedrag geldt dat de controle door de accountant zodanig moet worden ingericht dat niet meer dan 1% van dit opgetelde bedrag niet juist is.

De NZa benadrukt dat de nauwkeurigheidstolerantie, die de accountant hanteert voor de controle c.q. onderzoek van de nacalculatie-opgave, alleen bedoeld is voor de opzet, uitvoering en evaluatie van de controlewerkzaamheden van de accountant. Het is niet toegestaan de nauwkeurigheidstolerantie te gebruiken als acceptabele foutmarge voor het opstellen van de nacalculatie-opgave. Het bestuur van de zorgaanbieder is verantwoordelijk voor de juistheid van de opmaak van de nacalculatie-opgave en een adequate interne beheersing die hiertoe moet leiden.

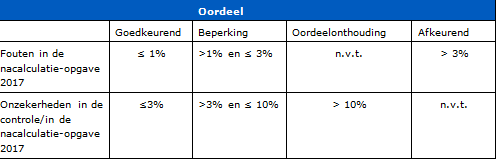

Voor de strekking van het oordeel in de controleverklaring gelden de toleranties zoals vermeld in tabel 4:

Tabel 4: Uitspraak oordeel controleverklaring

15

Bron: Normenkader Auditdienst Rijk

4.5 Fouten en onzekerheden

De accountant rapporteert de uit zijn onderzoek geconstateerde onjuistheden aan de zorgaanbieder, omdat de zorgaanbieder deze dient te corrigeren.

Alle fouten moeten in de nacalculatie-opgave door of namens het bestuur van de zorgaanbieder worden gecorrigeerd en onzekerheden in de nacalculatie-opgave moeten nader worden onderzocht.

Fouten

Van een fout in de nacalculatie-opgave is sprake wanneer gebleken is dat – een gedeelte van – een post niet in overeenstemming is met de toetsingscriteria. Fouten worden in absolute zin opgevat, saldering van fouten is daarom niet toegestaan.

Fouten zijn bijvoorbeeld:

- De in de nacalculatie-opgave vermelde nacalculeerbare afschrijvingskosten zijn niet conform de NZa-afschrijvingspercentages zoals deze in de beleidsregel ‘Kapitaallasten bestaande zorgaanbieders’ (BR/REG-17184) staan vermeld;

- De huurkosten zijn in de nacalculatie-opgave als geïndexeerde kosten opgegeven terwijl deze kosten niet geïndexeerd hadden mogen zijn.

Onzekerheden in de controle/in de nacalculatie-opgave

Een onzekerheid in de controle/in de nacalculatie-opgave doet zich voor als gebleken is dat onvoldoende (controle-)informatie beschikbaar is om een –gedeelte van een– post als goed of fout aan te merken.

Zorgaanbieder

De zorgaanbieder dient alle geconstateerde incidentele en structurele fouten te corrigeren in de nacalculatie-opgave. Dit geldt dus ook voor fouten die onder de tolerantie blijven. Niet gecorrigeerde fouten dienen in de toelichting bij de nacalculatie-opgave door de zorgaanbieder gekwantificeerd te zijn opgenomen. De accountant stelt vervolgens vast of hierover in zijn controleverklaring een paragraaf ter benadrukking van deze aangelegenheid moet worden opgenomen.

Fouten en onzekerheden in de nacalculatie-opgave die de zorgaanbieder om een bepaalde reden objectief niet kan oplossen, vermeldt de zorgaanbieder in de toelichting bij de nacalculatie-opgave met vermelding van de objectieve verhindering om te kunnen corrigeren. Deze toelichting wordt door de NZa betrokken bij de vaststelling van het budget aanvaardbare kosten.

Accountant

De accountant dient na te gaan of de zorgaanbieder de geconstateerde incidentele en structurele fouten heeft gecorrigeerd en met de onzekerheden in de nacalculatie-opgave is omgegaan zoals hierboven is vermeld. De accountant neemt de niet gecorrigeerde fouten en onzekerheden mee in zijn oordeelsvorming in de controleverklaring

4.6 Verenigbaarheid andere informatie

De nacalculatie-opgave omvat naast het ondertekeningsdocument ook andere informatie, die bestaat uit:

- De vragenlijst controleprotocol.

- Indien van toepassing de voor identificatiedoeleinden gewaarmerkte toelichting(en) bij de vragenlijst controleprotocol.

Wat betreft de verenigbaarheid van de andere informatie handelt de accountant overeenkomstig hetgeen in paragraaf 1.2 van dit protocol is uitgewerkt.

Bijlage: Voorbeeldtekst controleverklaring

In deze bijlage is de door de Nederlandse Beroepsorganisatie van Accountants (NBA) vastgestelde voorbeeldtekst van de goedkeurende controleverklaring geactualiseerd voor de nacalculatie-opgave 2017.

De strekking van het oordeel kan behalve goedkeurend ook met beperking, met oordeelonthouding of afkeurend zijn. Voor de teksten van deze verklaringen wordt verwezen naar de desbetreffende NBA voorbeeldteksten.

Voorbeeldtekst goedkeurende controleverklaring

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT

Aan: opdrachtgever

Ons oordeel

Wij hebben de in het bijgevoegde, door ons gewaarmerkte, Ondertekeningsdocument 2017 (hierna: ‘het ondertekeningsdocument’) opgenomen bedragen ‘Totaal financieel gerealiseerde productie over 2017’ en ‘Totaal financiële realisatie van de kapitaallasten en overige onderdelen over 2017’16 behorende bij het, door ons voor identificatiedoeleinden gewaarmerkte, Wlz Formulier Nacalculatie 2017 hierna aangehaald als: ‘de nacalculatie-opgave’ van (naam Wlz-zorgaanbieder) te (vestigingsplaats) gecontroleerd.

Naar ons oordeel geeft het ondertekeningsdocument het opgenomen bedrag ‘Totaal financieel gerealiseerde productie over 2017’ ten bedrage van € (bedrag) als onderdeel van de nacalculatie-opgave in alle van materieel belang zijnde aspecten juist weer in overeenstemming met de geldende beleidsregels en regelingen van de NZa zoals opgesomd en toegelicht in paragraaf 3.3 (tabel 1) van het Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders (versie 1, december 2017).

(Onderstaande alinea in controleverklaring opnemen als het onderdeel financiële realisatie kapitaallasten en overige onderdelen 2017 in de nacalculatie-opgave 2017 is ingevuld)

Naar ons oordeel geeft het ondertekeningsdocument opgenomen bedrag ‘Totaal financiële realisatie van de kapitaallasten en overige onderdelen over 2017’ ten bedrage van € (bedrag) als onderdeel van de nacalculatie-opgave in alle van materieel belang zijnde aspecten juist weer in overeenstemming met de geldende beleidsregels en regelingen van de NZa zoals opgesomd en toegelicht in paragraaf 4.2 (tabel 3) van het Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders (versie 1, december 2017).

De basis voor ons oordeel

Wij hebben onze controle uitgevoerd volgens het Nederlands recht, waaronder ook de Nederlandse controlestandaarden en het Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders (versie 1, december 2017) vallen. Onze verantwoordelijkheden op grond hiervan zijn beschreven in de sectie ‘Onze verantwoordelijkheden voor de controle van het ondertekeningsdocument’.

Wij zijn onafhankelijk van (naam Wlz-zorgaanbieder) zoals vereist in de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) en andere voor de opdracht relevante onafhankelijkheidsregels in Nederland. Verder hebben wij voldaan aan de Verordening gedrags- en beroepsregels accountants (VGBA).

Wij vinden dat de door ons verkregen controle-informatie voldoende en geschikt is als basis voor ons oordeel.

Verklaring over de in de nacalculatie-opgave opgenomen andere informatie

De nacalculatie-opgave omvat naast het ondertekeningsdocument ook andere informatie, die bestaat uit:

- De vragenlijst controleprotocol.

- Indien van toepassing de voor identificatiedoeleinden gewaarmerkte toelichting(en) bij de vragenlijst controleprotocol.

Op grond van onderstaande werkzaamheden zijn wij van mening dat de andere informatie met het ondertekeningsdocument verenigbaar is en geen materiële afwijkingen bevat.

Wij hebben de andere informatie gelezen en hebben op basis van onze kennis en ons begrip, verkregen vanuit de controle of anderszins, overwogen of de andere informatie materiële afwijkingen bevat.

Met onze werkzaamheden hebben wij voldaan aan de vereisten in de Nederlandse Standaard 720. Deze werkzaamheden hebben niet dezelfde diepgang als onze controlewerkzaamheden bij het ondertekeningsdocument.

Het bestuur is verantwoordelijk voor het opstellen van de andere informatie.

Beperking in het gebruik en de verspreidingskring

De nacalculatie-opgave is opgesteld voor het zorgkantoor/de Wlz-uitvoerder en de NZa met als doel het bestuur van (naam Wlz-zorgaanbieder) in staat te stellen te voldoen aan de beleidsregels en regelingen van de NZa. Hierdoor is de nacalculatie-opgave mogelijk niet geschikt voor andere doeleinden. Onze controleverklaring is derhalve uitsluitend bestemd voor het bestuur van (naam Wlz-zorgaanbieder), het zorgkantoor/de Wlz-uitvoerder en de NZa en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Verantwoordelijkheden van het bestuur voor het ondertekeningsdocument

Het bestuur van de entiteit is verantwoordelijk voor het opstellen van de in het ondertekeningsdocument opgenomen bedragen voor de financieel gerealiseerde productie over 2017 en indien van toepassing voor de financiële realisatie van de kapitaallasten en overige onderdelen over 2017 behorende bij de nacalculatie-opgave. Dit bedrag/deze bedragen moeten in overeenstemming zijn met de geldende beleidsregels en regelingen van de NZa zoals opgesomd en toegelicht in de paragrafen 3.3 (tabel 1) en indien van toepassing 4.2 (tabel 3) van het Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders (versie 1, december 2017).

Het bestuur is tevens verantwoordelijk voor een zodanige interne beheersing als het noodzakelijk acht, om het opstellen van het ondertekeningsdocument mogelijk te maken zonder afwijkingen van materieel belang als gevolg van fraude of fouten.

Onze verantwoordelijkheden voor de controle van het ondertekeningsdocument

Onze verantwoordelijkheid is het zodanig plannen en uitvoeren van een controleopdracht dat wij daarmee voldoende en geschikte controle-informatie verkrijgen voor het door ons af te geven oordeel.

Onze controle is uitgevoerd met een hoge maar geen absolute mate van zekerheid waardoor het mogelijk is dat wij tijdens onze controle niet alle materiële fouten en fraude ontdekken.

Afwijkingen kunnen ontstaan als gevolg van fraude of fouten en zijn materieel indien redelijkerwijs kan worden verwacht dat deze, afzonderlijk of gezamenlijk, van invloed kunnen zijn op de economische beslissingen die gebruikers op basis van het ondertekeningsdocument nemen. De materialiteit beïnvloedt de aard, timing en omvang van onze controlewerkzaamheden en de evaluatie van het effect van onderkende afwijkingen op ons oordeel.

Wij hebben deze accountantscontrole professioneel kritisch uitgevoerd en hebben waar relevant professionele oordeelsvorming toegepast in overeenstemming met de Nederlandse controlestandaarden en het Controleprotocol nacalculatie 2017 Wlz-zorgaanbieders (versie 1,

december 2017), ethische voorschriften en de onafhankelijkheidseisen. Onze controle bestond onder andere uit:

- Het identificeren en inschatten van de risico’s dat het ondertekeningsdocument afwijkingen van materieel belang bevat als gevolg van fouten of fraude, het in reactie op deze risico’s bepalen en uitvoeren van controlewerkzaamheden en het verkrijgen van controle-informatie die voldoende en geschikt is als basis voor ons oordeel. Bij fraude is het risico dat een afwijking van materieel belang niet ontdekt wordt groter dan bij fouten. Bij fraude kan sprake zijn van samenspanning, valsheid in geschrifte, het opzettelijk nalaten transacties vast te leggen, het opzettelijk verkeerd voorstellen van zaken of het doorbreken van de interne beheersing;

- Het verkrijgen van inzicht in de interne beheersing die relevant is voor de controle met als doel controlewerkzaamheden te selecteren die passend zijn in de omstandigheden. Deze werkzaamheden hebben niet als doel om een oordeel uit te spreken over de effectiviteit van de interne beheersing van de organisatie;

- Het evalueren van de geschiktheid van de gebruikte grondslagen voor het ondertekeningsdocument en het evalueren van de redelijkheid van schattingen door het bestuur;

- Het evalueren van de presentatie, structuur en inhoud van het ondertekeningsdocument;

- Het evalueren of het ondertekeningsdocument de onderliggende transacties en gebeurtenissen zonder materiële afwijkingen weergeeft.

Plaats en datum

... (naam accountantspraktijk)

... (naam accountant)