2 Cijfers

Dit hoofdstuk brengt de uitgaven en het gebruik van dure geneesmiddelen in kaart. We beschrijven daarbij de ontwikkelingen in de totale uitgaven aan dure geneesmiddelen.

Met uitgaven bedoelen we de bedragen die door zorgaanbieders van medisch-specialistische zorg bij verzekeraars zijn gedeclareerd. In de bijlage zijn de bronnen beschreven, hoe we met de bronnen zijn omgegaan en hoe de verschillende tabellen tot stand zijn gekomen.

2.1 Totale uitgaven en aandeel geneesmiddelen

Vergeleken met de totale uitgaven aan medisch-specialistische zorg spelen de uitgaven aan dure geneesmiddelen een steeds grotere rol. Tussen 2012 en 2018 stijgt dit aandeel van 6,8% naar 9,5%. Omdat de uitgaven aan dure geneesmiddelen sneller stijgen dan de overige zorg zal dit aandeel naar alle waarschijnlijkheid verder gaan toenemen.

Tabel 1 Groei percentage uitgaven dure geneesmiddelen en aandeel in totale uitgaven medisch-specialistische zorg

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Totale uitgaven dure geneesmiddelen, inclusief verrekening en inclusief extramurale uitgaven overheveling € mln

|

1.412

|

1.583

|

1.685

|

1.796

|

1.894

|

2.064

|

2.268

|

|

Totale uitgaven medisch specialistische zorg, exclusief verrekening € mln

|

20.751

|

22.112

|

22.290

|

22.501

|

23.119

|

23.270

|

23.960

|

|

Aandeel uitgaven dure geneesmiddelen

|

6,8%

|

7,2%

|

7,6%

|

8%

|

8,2%

|

8,9%

|

9,5%

|

|

Toename uitgaven dure geneesmiddelen

|

|

12,1%

|

6,4%

|

6,6%

|

5,5%

|

9%

|

9,9%

|

Bronnen: Vektis, GIP-data.

De uitgaven aan dure geneesmiddelen over 2018 zijn nog niet compleet. Tot nu toe zijn er 23 kasmaanden van het jaar 2018 verwerkt. In deze 23 kasmaanden is voor € 2.289 miljoen aan uitgaven dure geneesmiddelen opgenomen (exclusief verrekening). Het bedrag in 2018 'na verrekening' bevat een correctie op de totale uitgaven en is gebaseerd op het bedrag dat in de meest recente staten van de zorgverzekeraars is verantwoord. De verzekeraars verwachten over 2018, inclusief verrekeningen, dus € 2.268 miljoen uit te geven aan dure geneesmiddelen. Dit is een stijging van 9,9%. Het bedrag aan totale uitgaven medisch-specialistische zorg is exclusief verrekeningen, in de bijlage wordt dit uitgebreider toegelicht.

Resultaat financiële arrangementen VWS

De Minister van VWS is eind 2012 gestart met het afsluiten van financiële arrangementen bij de vergoeding van nieuwe geneesmiddelen. De minister beoogt hiermee de prijs en uitgaven aan bepaalde dure geneesmiddelen tot aanvaardbare niveaus terug te brengen en deze zorg op financieel verantwoorde wijze in het basispakket beschikbaar te stellen voor patiënten. De Minister heeft in 2019 bekend gemaakt wat de gerealiseerde uitgavenverlaging was als gevolg van de financiële arrangementen over de jaren 2015, 2016, 2017 en 2018 (deel gebaseerd op voorlopige gegevens). Tabel 2 geeft een overzicht over deze uitgavenverlaging.

Tabel 2. Overzicht financiële arrangementen VWS (€ miljoenen)

|

2015

|

2016

|

2017

|

2018

|

|

Intramurale geneesmiddelen

|

|

25,1

|

73,3

|

151,3

|

|

Extramurale geneesmiddelen

|

|

82,2

|

61,8

|

120,7

|

|

Totale uitgavenverlaging

|

66,7

|

107,3

|

135,1

|

272

|

Bronnen: kamerbrief.

De totale gerealiseerde uitgavenverlaging (intra- en extramuraal) in 2015, door de financiële arrangementen, bedraagt € 66,7 miljoen. Het onderscheid naar extra- en intramurale besparingen maakte VWS in 2015 niet vanwege de vertrouwelijkheid van deze afspraken. Hierdoor is het niet mogelijk in dit rapport inzichtelijk te maken in welke mate de uitgaven over het jaar 2015 feitelijk lager zijn dan in deze monitor wordt gerapporteerd.

Tussen 2016 en 2018 is het aantal aan (intramurale) financiële arrangementen toegenomen, van negentien (waarvan vijf intramurale) arrangementen in 2016 naar dertig (waarvan dertien intramurale) arrangementen in 2018. De totale uitgavenverlaging is hiermee ook toegenomen van € 66,7 miljoen naar € 272 miljoen.

De gerealiseerde uitgavenverlagingen is berekend op basis van de door zorgaanbieders aan zorgverzekeraars gedeclareerde volumes en de door de leverancier ingediende vraagprijs (apotheek inkoop prijs), zonder prijsverlaging of korting. Omdat de criteria voor financiële arrangementen openbaar zijn, kunnen leveranciers de vraagprijs met het oog op deze arrangementen strategisch bepalen.

In de bijlage bij de kamerbrief over de voortgang van de financiële arrangementen voor geneesmiddelen (https://www.rijksoverheid.nl/documenten/kamerstukken/2019/11/03/kamerbrief-over-voortgangsbrief-financile-arrangementen-2019), is een overzicht opgenomen van lopende financiële arrangementen en (aangekondigde) sluisprocedures.

2.2 Oorzaken uitgavenstijging

De introductie van nieuwe medicijnen veroorzaakt de stijging van de uitgaven. De uitgaven aan 'overige geneesmiddelen' (i.e. de geneesmiddelen die overgeheveld zijn vanuit het extramurale kader naar het intramurale kader, dure geneesmiddelen die al onder het beleid tot 2012 vielen en geneesmiddelen die nieuw geïntroduceerd zijn in het jaar 2012) blijft over de jaren heen nagenoeg stabiel en laat vanaf 2015 zelfs een lichte daling laat zien. Dit is in lijn met eerdere rapportages. Hierin constateren we dat het uitgavenniveau van de geneesmiddelen relatief stabiel is over de jaren heen.

Het figuur hieronder maakt een onderverdeling naar het moment dat een geneesmiddel (stofnaam) nieuw op de markt kwam en als add-on geneesmiddel of ozp-stollingsfactor (hierna stollingsfactoren) werd gedeclareerd. Hierbij kijken wij naar totale uitgaven. Deze indeling gaat uit van het jaar (t) van introductie van de betreffende werkzame stof ('nieuw per t'). Een eventuele nieuwe indicatie en/of toedieningsvorm van dezelfde werkzame stof in een later jaar, bijvoorbeeld t+3, zorgt vanaf t+3 voor hogere uitgaven van het 'nieuw per t geneesmiddel'. In de bijlage is opgenomen in welke categorieën de afzonderlijke stofnamen zijn ingedeeld.

Figuur 1: Uitgaven voor nieuwe en overige geneesmiddelen (€ miljoenen)

Bronnen: Vektis, Gip-data.

De figuur laat zien:

-

Dat de uitgaven aan nieuwe geneesmiddelen na introductie snel toenemen, oftewel de 'uptake' van de geneesmiddelen is hoog. In 2013 werd er in totaal € 3,8 miljoen uitgegeven aan in dat jaar nieuw geïntroduceerde geneesmiddelen, in 2018 zijn de uitgaven over dezelfde groep geneesmiddelen opgelopen tot ruim €146 miljoen. Dit geldt ook voor de nieuw geïntroduceerde geneesmiddelen in andere jaren ('nieuw per 201x');

-

De uitgaven aan nieuw geïntroduceerde stofnamen elk jaar op een hoger niveau start. Zo zijn de uitgaven aan 'nieuw per 2013' in 2013 € 3,8 miljoen. De 'nieuw per 2016' in 2016 al € 17,5 miljoen. En de nieuw per 2018 € 35,4 miljoen;

-

De uitgaven aan de tussen 2013-2018 nieuw geïntroduceerde geneesmiddelen is in 2018 € 704 miljoen. Dit is 31% van de totale dure geneesmiddelen uitgaven in 2018.'

In de volgende paragrafen kijken we naar de vraag door welke geneesmiddelengroepen deze ontwikkeling vooral wordt veroorzaakt.

2.3 Uitgaven per geneesmiddelgroep

De tabellen hieronder maken inzichtelijk wat de ontwikkeling is van de uitgaven en het aantal unieke patiënten tussen 2017-2018, uitgesplitst naar de verschillende geneesmiddelgroepen. We hebben hier gekeken naar de verandering in de totale uitgaven voor de geneesmiddelen, naar de verandering in het aantal patiënten en naar een verandering in de kosten per patiënt. Als een patiënt meer geneesmiddelen gebruikt uit één geneesmiddelgroep, dan wordt deze patiënt maar één keer meegeteld. Als een patiënt geneesmiddelen krijgt uit meer groepen, dan wordt de patiënt in allebei de groepen als één patiënt geteld.

De drie geneesmiddelgroepen met de hoogste uitgaven zijn de oncolytica, de anti-reumatica en de stollingsfactoren. Bij elkaar zijn deze geneesmiddelen verantwoordelijk voor 78,6% van de uitgaven voor dure geneesmiddelen, namelijk € 1,798 miljard. Bij de anti-reumatica zijn de uitgaven in 2018 niet gestegen in vergelijking met het eerdere jaar en bij de stollingsfactoren zien we zelfs een daling van 8%. Daar staat tegenover dat de oncolytica een toename van 14% van de uitgaven laten zien. Omdat de uitgaven aan oncolytica ongeveer 47% van de totale uitgaven aan dure geneesmiddelen in 2018 vormen, heeft dit een grote impact op het totale groeipercentage.

Tabel 3 Toename uitgaven en marktaandeel per geneesmiddel groep (€ duizenden)

|

Geneesmiddel groep

|

Totale uitgaven 2017

|

Totale uitgaven 2018

|

Toename uitgaven

|

Marktaandeel uitgaven 2018

|

|

Antibiotica

|

|

102

|

|

0,0%

|

|

Antimycotica

|

18.082

|

21.556

|

19%

|

0,9%

|

|

Anti-reumatica

|

590.247

|

588.454

|

0%

|

25,7%

|

|

Astma

|

33.037

|

50.358

|

52%

|

2,2%

|

|

Botuline toxine

|

11.250

|

12.286

|

9%

|

0,5%

|

|

Fertiliteitshormonen

|

18.367

|

17.513

|

-5%

|

0,8%

|

|

Groeihormonen

|

35.571

|

32.290

|

-9%

|

1,4%

|

|

Immunoglobulinen

|

39.476

|

41.256

|

5%

|

1,8%

|

|

MS middelen

|

22.066

|

31.410

|

42%

|

1,4%

|

|

Oncolytica

|

951.631

|

1.081.745

|

14%

|

47,3%

|

|

Oogziekten

|

67.341

|

81.819

|

22%

|

3,6%

|

|

Overig

|

77.440

|

94.783

|

22%

|

4,1%

|

|

Spierziekte

|

|

9.448

|

|

0,4%

|

|

Stofwisselingsziekten

|

92.295

|

98.306

|

7%

|

4,3%

|

|

Stollingsfactoren

|

138.572

|

127.851

|

-8%

|

5,6%

|

|

Totaal

|

2.095.374

|

2.289.176

|

9%

|

100%

|

Bronnen: Vektis

Tabel 4 laat de oorzaak zien van de uitgaven aan oncolytica. Zowel het aantal patiënten stijgt, als de uitgaven per patiënt. Hiermee wijkt de prijsontwikkeling van oncolytica, net als geneesmiddelen tegen stofwisselingsziekten, af van de rest van de geneesmiddelen. De rest van de geneesmiddelen groepen laten allemaal een stijging van het aantal unieke patiënten zien terwijl de uitgaven per patiënt dalen.

Tabel 4 Aantal unieke patiënten en uitgaven per patiënt (€ duizenden) per geneesmiddel groep

|

Geneesmiddel groep

|

Aantal unieke patiënten 2017

|

Uitgaven per patiënt 2017

|

Aantal unieke patiënten 2018

|

Uitgaven per patiënt 2018

|

Toename aantal patiënten

|

Toename uitgaven per patiënt

|

|

Antibiotica

|

|

|

20

|

5,1

|

|

|

|

Antimycotica

|

3.015

|

6,0

|

3.706

|

5,8

|

23%

|

-3%

|

|

Anti-reumatica

|

59.417

|

9,9

|

64.709

|

9,1

|

9%

|

-8%

|

|

Astma

|

2.907

|

11,4

|

4.528

|

11,1

|

56%

|

-2%

|

|

Botuline toxine

|

22.364

|

0,5

|

25.653

|

0,5

|

15%

|

-5%

|

|

Fertiliteitshormonen

|

19.450

|

0,9

|

19.492

|

0,9

|

0%

|

-5%

|

|

Groeihormonen

|

5.252

|

6,8

|

5.210

|

6,2

|

-1%

|

-8%

|

|

Immunoglobulinen

|

4.078

|

9,7

|

4.455

|

9,3

|

9%

|

-4%

|

|

MS middelen

|

1.110

|

19,9

|

1.712

|

18,3

|

54%

|

-8%

|

|

Oncolytica

|

121.898

|

7,8

|

132.803

|

8,1

|

9%

|

4%

|

|

Oogziekten

|

14.610

|

4,6

|

18.100

|

4,5

|

24%

|

-2%

|

|

Overig

|

3.713

|

20,9

|

4.827

|

19,6

|

30%

|

-6%

|

|

Spierziekte

|

|

|

63

|

150,0

|

|

|

|

Stofwisselingsziekten

|

255

|

361,9

|

269

|

365,4

|

5%

|

1%

|

|

Stollingsfactoren

|

7.160

|

19,4

|

8.987

|

14,2

|

26%

|

-27%

|

|

Totaal

|

265.229

|

7,9

|

294.537

|

7,8

|

11%

|

-2%

|

Bronnen: Vektis

Op totaal niveau worden de stijgende uitgaven aan geneesmiddelen binnen de medisch-specialistische zorg met name veroorzaakt door een stijgend aantal patiënten. Dit laten de tabellen 3 en 4 zien. Deze stijging wordt maar voor een klein deel gecompenseerd door een lichte daling in de uitgaven per patiënt.

Om meer inzicht in de ontwikkeling van de kosten te verkrijgen hebben we in tabel 5 de drie geneesmiddelengroepen met de hoogste uitgaven verder onderverdeeld in subgroepen (zie de bijlage voor een compleet overzicht van de indeling van stof in hoofd- en subgroep). Ook binnen de subgroepen lopen de ontwikkelingen van de kosten uit elkaar. Veel van de ontwikkelingen binnen de hoofdgroepen wordt door maar een deel van de subgroepen veroorzaakt.

Binnen de anti-reumatica drijven bijvoorbeeld vooral de interleukine-remmers en TNF alfa remmers de uitgaven. Deze geneesmiddelen vertegenwoordigen in 2018 samen 95% van uitgaven van anti-reumatica geneesmiddelen. Interleukine-remmers laten hierbij een sterke toename van uitgaven zien. De lagere uitgaven per patiënt compenseert nauwelijks de forse stijging aan het aantal unieke patiënten van rond 25%. Dat de uitgaven voor alle anti-reumatica bij elkaar uiteindelijk niet toeneemt, komt vooral door een afname aan uitgaven per patiënt voor TNF-alfa remmers. Het groeiende marktaandeel van biosimilars heeft een uitgavendrukkend effect op deze groep. In oktober 2018 is bijvoorbeeld het patent op het specialité van adalimumab vervallen, waarna er biosimilars op de markt kwamen. In paragraaf 2.5 is er meer aandacht voor de ontwikkelingen rondom biosimilars.

De grootste kostendrijvers binnen de groep oncolytica zijn de monoklonale antilichamen, de proteïne kinase remmers en de immunosuppressiva lenalidomide, pomalidomide en thalidomide. Deze drie geneesmiddelengroepen samen vertegenwoordigen in 2018 78% van de uitgaven voor oncolytica, oftewel € 841 miljoen. Bij de monoklonale antilichamen en de proteïne kinase remmers zien we een soortgelijke kostenontwikkeling als bij de interleukine-remmers. De daling in de uitgaven per patiënt compenseert nauwelijks voor de toename in aantal patiënten. Bij de immunosuppressiva zien we echter zowel een stijging van het aantal patiënten als een sterke stijging van de uitgaven per patiënt.

In 2018 bestond ongeveer 81% van de uitgaven aan stollingsfactoren uit Factor IX en Factor VIII geneesmiddelen. De daling van de totale uitgaven voor de groep stollingsfactoren, wordt vooral veroorzaakt door de Factor VIII geneesmiddelen. Hier zien we een daling van uitgaven per patiënt, die bij een nagenoeg onveranderd aantal unieke patiënten tot een daling in de totale uitgaven leidt. Een verklaring voor deze uitgavendaling is dat hemofiliebehandelcentra in 2017 een centrale prijsonderhandeling met fabrikanten hebben gevoerd en dat zorgverzekeraars in 2017 voor stollingsfactoren afslagen hanteerden op de NZa-maximumtarieven.

Tabel 5 Verschillenanalyse 2017 – 2018 uitgaven dure geneesmiddelen medisch-specialistische zorg naar geneesmiddel subgroep voor anti-reumatica, oncolytica en stollingsfactoren (€ duizenden)

|

Subgroep

|

Aantal unieke patiënten 2017

|

Uitgaven per patiënt 2017

|

Totale uitgaven 2017

|

Aantal unieke patiënten 2018

|

Uitgaven per patiënt 2018

|

Totale uitgaven 2018

|

Toename aantal patiënten

|

Toename uitgaven per patiënt

|

Toename uitgaven

|

|

Anti-reumatica

|

TNF alfa remmers

|

50.346

|

9,6

|

480.873

|

52.803

|

8,6

|

452.569

|

5%

|

-10%

|

-6%

|

|

Interleukineremmers

|

8.333

|

10,6

|

88.014

|

10.406

|

10,3

|

107.239

|

25%

|

-2%

|

22%

|

|

Overig Anti-reumatica

|

2.951

|

7,2

|

21.360

|

4.227

|

6,8

|

28.645

|

43%

|

-6%

|

34%

|

|

Oncolytica

|

Monoklonale antilichamen

|

51.676

|

7,5

|

386.717

|

61.082

|

7,3

|

444.681

|

18%

|

-3%

|

15%

|

|

Proteïne kinase remmers

|

8.715

|

27,6

|

240.813

|

10.488

|

26,7

|

280.452

|

20%

|

-3%

|

16%

|

|

Immunosuppressiva

|

2.491

|

35,2

|

87.689

|

3.019

|

38,4

|

115.878

|

21%

|

9%

|

32%

|

|

Overige Oncolytica

|

77.688

|

3,0

|

236.411

|

79.076

|

3,0

|

240.734

|

2%

|

0%

|

2%

|

|

Stollings- factoren

|

Factor VIII

|

1.010

|

92,2

|

93.116

|

1.024

|

80,2

|

82.141

|

1%

|

-13%

|

-12%

|

|

Factor IX

|

193

|

109,8

|

21.193

|

179

|

119,0

|

21.305

|

-7%

|

8%

|

1%

|

|

Overige stollingsfactoren

|

6.450

|

3,8

|

24.263

|

8.461

|

2,9

|

24.405

|

31%

|

-23%

|

1%

|

|

Totaal

|

|

209.853

|

8,0

|

1.680.450

|

230.765

|

7,8

|

1.797.868

|

10%

|

-3%

|

7%

|

Bronnen: Vektis

2.4 Biosimilars

Wij hebben gekeken naar de uitgaven en marktaandelen van biosimilars en de bijbehorende spécialités. Hierbij hebben we de uitgaven van biosimilars afgezet tegen de corresponderende spécialités. Het doel hiervan is om het effect van concurrentie te onderzoeken bij biologische geneesmiddelen binnen één werkzame stof.

Als we kijken naar het verloop van de gewogen gemiddelde uitgaven per patiënt tussen 2017 en 2018, zoals weergegeven in figuur 2, dan valt op dat de uitgaven aan zowel de specialité's als de bijbehorende biosimilars gedaald zijn. In 2017 waren de gewogen gemiddelde uitgaven per patiënt voor biosimilar geneesmiddelen 16% lager dan voor de specialité geneesmiddelen. In 2018 is dit verschil 17%. Deze verhouding verschilt echter wel per stofnaam (specialité-biosimilar koppel). Kijken we alleen naar de specialité's waarvoor in zowel 2017 als ook in 2018 biosimilar geneesmiddelen beschikbaar waren dan zien we een daling in de uitgaven van 38,2%, van € 201 miljoen naar € 124 miljoen. Kijken we naar de totale uitgaves voor de specialités en de biosimilar geneesmiddelen samen, dan zien we een daling van meer dan 8%, van € 612 miljoen in 2017 naar € 561 miljoen in 2018 (zie tabel B.4 en B.5 in de bijlage, voor een gedetailleerde opbouw van de uitgaven over 2017 en 2018).

Figuur 2 Uitgaven per patiënt van de biosimilars en specialités

In figuur 3 zijn de relatieve verschillen in uitgaven per patiënt verder uitgesplitst naar stofnaam. Negatieve waardes laten zien dat de uitgaven per patiënt van de biosimilars lager waren dan de bijbehorende spécialité geneesmiddelen. Andersom staan positieve waardes voor relatief lagere uitgaven per patiënt van het spécialité geneesmiddel. Uit deze vergelijking komt naar voren dat bijna alle biosimilars in 2017 en 2018 lagere uitgaven per patiënt laten zien dan het corresponderende spécialité. Rituximab vormt hierop een uitzondering. De daling in de uitgaven per patiënt van de spécialité is de oorzaak van de 22% hogere uitgaven per patiënt van de biosimilars in 2018. De uitgaven per patiënt voor de biosimilars van rituximab waren in 2017 lager dan die voor specialité rituximab. Omdat in 2018 de uitgaven aan specialité rituximab veel harder zijn gedaald die die van de biosimilars, zijn de uitgaven in 2018 juist voor de spécialité lager (zie tabel B.5 in de bijlage voor een overzicht van de verhouding in uitgaven tussen biosimilars en spécialités in 2018).

Wat ook opvalt is dat in 2018 de biosimilars van adalimumab, en in minder mate trastuzumab, duidelijk lagere uitgaven per patiënt laten zien dan van het specialité. In oktober 2018 is het patent op het specialité van adalimumab komen te vervallen, waarna direct biosimilars op de Nederlandse markt zijn gekomen.

Figuur 3 Relatief verschil in uitgaven per patiënt van de biosimilars in vergelijking met de bijbehorende specialité's

De relatief lagere uitgaven per patiënt van biosimilars zoals boven beschreven vallen samen met een groeiend marktaandeel van deze biosimilars. Dit is te zien in figuur 4, die het marktaandeel van de verschillende biosimilars weergeeft. Voor de meeste biosimilars zien we inderdaad dat deze al veel worden voorgeschreven en al een relatief groot marktaandeel hebben, zoals de biosimilars van infliximab of rituximab. De marktaandelen van de biosimilars van etanercept, follitropine (alfa) en somatropine zijn nog relatief laag en veranderden ook niet veel tussen 2017 en 2018. Voor etanercept en somatropine geldt echter wel dat de uitgaven per patiënt van de biosimilar lager zijn dan de specialité.

Een soortgelijk beeld zien we ook bij trastuzumab en adalimumab. Hier lijken de uitgaven per patiënt bij de biosimilar geneesmiddelen duidelijk lager en de marktaandelen nog relatief klein. Echter, omdat deze geneesmiddelen pas in de loop van 2018 op de Nederlandse markt zijn gekomen en er daardoor beperkt data beschikbaar is, zijn deze gegevens een globale schatting.

Wat hier ook opvalt is de sterke stijging van het marktaandeel van de biosimilars van rituxumab in 2018. Zoals eerder gezegd wijken de uitgaven per patiënt van de biosimilar van rituximab af van de overige biosimilars. In 2018 waren de uitgaven per patiënt van de rituximab biosimilars ongeveer 22% hoger dan die van het specialité, terwijl de overige biosimilars allemaal lagere uitgaven per patiënt hadden dan de corresponderende specialité's. Dat de uitgaven voor de specialité in 2018 lager waren verwijst mogelijk naar de onderhandelingsstrategie van de fabrikant, welke door een daling in de prijs zou kunnen proberen een grote marktaandeel te houden. Een alternatieve verklaring voor deze uitgavenontwikkeling zou ook de onderhandelingsstrategie van zorgverzekeraars kunnen zijn. Om de introductie van biosimilars te stimuleren en daardoor concurrentie te bevorderen spreken verzekeraars mogelijk relatief hogere contractprijzenaf voor biosimilars. Dit zou de toename in het marktaandeel van rituximab biosimilars in 2018 kunnen verklaren.

De komst van biosimilars geven zorgaanbieders de kans tussen meerdere leveranciers van dezelfde stof te kiezen. Door gebruik te maken van deze vorm van concurrentie kunnen de totale uitgaven verlaagd worden. De huidige resultaten geven aan dat de meeste biosimilars lagere uitgaven per patiënt laten zien. Verder zijn de marktaandelen in vergelijking met het eerdere jaar toegenomen. Echter valt er nog wel winst te behalen bij stofnamen waar de biosimilars een relatief laag marktaandeel hebben, maar wel lagere uitgaven per patiënt hebben. Hier zouden zorgverzekeraars en ziekenhuizen nog meer op in kunnen zetten om de totale uitgaven te verlagen.

Figuur 4 Marktaandeel van de biosimilars per stofnaam

Bronnen: Vektis

2.5 Uitgaven per geneesmiddel

In de tabellen hieronder is een ranking gegeven van de uitgaven aan dure geneesmiddelen in 2018: totaal en per patiënt. Twee nieuwkomers in de top 25 zijn de oncolytica palbociclib (borstkanker, proteïnekinaseremmer) en ibrutinib (leukemie en lymfeklierkanker, proteïnekinaseremmer). Ook in 2016 waren de nieuwkomers in de top 25 uitsluitend oncolytica.

Tabel 6 Top 25 geneesmiddelen op basis van totale uitgaven 2018

|

Rang 2018 (2017)

|

Werkzame stof

|

Geneesmiddel groep

|

Totale uitgaven (€ duizenden)

|

|

1 (1)

|

adalimumab

|

Anti-reumatica

|

215.538

|

|

2 (5)

|

lenalidomide

|

Oncolytica

|

107.181

|

|

3 (2)

|

etanercept

|

Anti-reumatica

|

102.725

|

|

4 (3)

|

infliximab

|

Anti-reumatica

|

101.997

|

|

5 (13)

|

pembrolizumab*

|

Oncolytica

|

93.879

|

|

6 (4)

|

factor viii

|

Stollingsfactoren

|

81.965

|

|

7 (6)

|

trastuzumab

|

Oncolytica

|

71.341

|

|

8 (12)

|

aflibercept

|

Oogziekten

|

62.569

|

|

9 (9)

|

enzalutamide

|

Oncolytica

|

60.883

|

|

10 (7)

|

nivolumab*

|

Oncolytica

|

59.396

|

|

11 (10)

|

alglucosidase alfa*

|

Stofwisselingsziekten

|

58.736

|

|

12 (11)

|

bevacizumab

|

Oncolytica

|

56.655

|

|

13 (14)

|

ustekinumab

|

Anti-reumatica

|

51.031

|

|

14 (8)

|

rituximab

|

Oncolytica

|

45.813

|

|

15 (15)

|

immunoglobuline i.v.

|

Immunoglobulinen

|

41.256

|

|

16 (18)

|

pertuzumab*

|

Oncolytica

|

34.614

|

|

17 (16)

|

eculizumab*

|

Overig

|

34.453

|

|

18 (52)

|

palbociclib*

|

Oncolytica

|

33.176

|

|

19 (24)

|

ruxolitinib

|

Oncolytica

|

32.701

|

|

20 (17)

|

somatropine

|

Groeihormonen

|

32.219

|

|

21 (25)

|

vedolizumab

|

Overig

|

29.413

|

|

22 (22)

|

tocilizumab

|

Anti-reumatica

|

27.161

|

|

23 (31)

|

ibrutinib

|

Oncolytica

|

27.008

|

|

24 (23)

|

omalizumab

|

Astma

|

26.278

|

|

25 (20)

|

pemetrexed

|

Oncolytica

|

24.823

|

Bronnen: Vektis; * voor deze stoffen heeft VWS in 2018 financiële arrangementen afgesproken

Tabel 7 Top 25 geneesmiddelen op basis van uitgaven per patiënt over 2018

|

Ranking 2018 (2017)

|

Werkzame stof

|

Geneesmiddel groep

|

Totale uitgaven

per patiënt (€ duizenden)

|

|

1

|

sebelipase alfa

|

Stofwisselingsziekten

|

1019

|

|

2 (2)

|

galsulfase

|

Stofwisselingsziekten

|

592

|

|

3 (3)

|

idursulfase

|

Stofwisselingsziekten

|

557

|

|

4 (4)

|

alglucosidase alfa*

|

Stofwisselingsziekten

|

455

|

|

5 (5)

|

laronidase

|

Stofwisselingsziekten

|

317

|

|

6 (1)

|

proteine c

|

Stollingsfactoren

|

287

|

|

7 (7)

|

eculizumab*

|

Overig

|

271

|

|

8 (9)

|

factor VIII inhibitor bypassactiviteit (f.e.i.b.a.)

|

Stollingsfactoren

|

187

|

|

9 (18)

|

dinutuximab beta

|

Oncolytica

|

171

|

|

10 (8)

|

agalsidase beta*

|

Stofwisselingsziekten

|

168

|

|

11 (7)

|

agalsidase alfa*

|

Stofwisselingsziekten

|

165

|

|

12

|

nusinersen*

|

Spierziekte

|

150

|

|

13

|

cerliponase alfa

|

Stofwisselingsziekten

|

132

|

|

14

|

burosumab

|

Overig

|

127

|

|

15 (12)

|

factor IX

|

Stollingsfactoren

|

119

|

|

16 (17)

|

canakinumab

|

Overig

|

108

|

|

17 (10)

|

susoctocog alfa

|

Stollingsfactoren

|

88

|

|

18 (15)

|

factor VIII

|

Stollingsfactoren

|

80

|

|

19 (20)

|

siltuximab

|

Overig

|

64

|

|

20

|

emicizumab

|

Stollingsfactoren

|

61

|

|

21 (19)

|

inotuzumab ozogamicine

|

Oncolytica

|

60

|

|

22 (14)

|

blinatumomab

|

Oncolytica

|

54

|

|

23 (16)

|

factor VIIa

|

Stollingsfactoren

|

52

|

|

24 (21)

|

afamelanotide

|

Overig

|

51

|

|

25 (22)

|

daratumumab*

|

Oncolytica

|

51

|

Bronnen: Vektis; * voor deze stoffen heeft VWS in 2018 financiële arrangementen afgesproken

Tabel 7 sorteert de geneesmiddelen op basis van de uitgaven per patiënt in het jaar 2018. Hierbij valt er ten eerste de dominantie in de top 25 van geneesmiddelen voor stofwisselingsziektes op. Deze groep geneesmiddelen komt echter nauwelijks terug in het overzicht van de geneesmiddelen met de grootste totale uitgaven (tabel 6). Dit komt door het lage aantal patiënten dat met deze geneesmiddelen wordt behandeld. Dit is ook het geval bij het geneesmiddel dat op de eerste plaats staat. Dit geneesmiddel is al sinds 2015 op de markt en is geïndiceerd voor een zeer zeldzame ziekte. Uit de declaratiegegevens blijkt het dat er in 2017 géén patiënten mee zijn behandeld en in 2018 drie.

Ten tweede valt op dat oncolytica geneesmiddelen in toenemende mate in het lijstje van geneesmiddelen met de hoogste uitgaven per patiënt staan. In 2016 stond er nog maar één oncolyticum in de top 25, in 2018 zijn dit er vier.

Van de 18 duurste geneesmiddelen zijn de gemiddelde uitgaven per patiënt per jaar meer dan € 80.000. In 2016 vielen nog 23 van de duurste geneesmiddelen in deze range.

Samenvattend zien we dat de totale uitgaven vooral door oncolytica en anti-reumatica gedreven worden en dat de geneesmiddelen voor stofwisselingsziekten het lijstje met de duurste geneesmiddelen per patiënt domineren. Het aantal oncolytica in de top 25 duurste geneesmiddelen per patiënt neemt toe. Omdat de Horizonscan Geneesmiddelen van het Zorginstituut (www.horizonscangeneesmiddelen.nl) aangeeft dat oncolytica/hematologie de grootste groep vormt van nieuw te introduceren geneesmiddelen verwachten wij dat de uitgaven aan dure geneesmiddelen ook in het komende jaar verder toe zal nemen.

2.6 Prijsanalyse

Wij hebben een analyse gemaakt van de verschillende prijzen van de jaren 2013 t/m 2016 en het jaar 2018, namelijk van het NZa-maximumtarief, de contractprijs en de netto inkoopprijs. Met deze prijzen valt te berekenen welke marges ziekenhuizen weten te onderhandelen met enerzijds farmaceutische bedrijven en anderzijds zorgverzekeraars. In de praktijk zijn de onderhandelresultaten van meer factoren afhankelijk. De resultaten die hier worden gepresenteerd zijn op basis van een steekproef en zijn een inschatting van de onderhandelresultaten.

Onderhandelingsresultaat op totaalniveau

Het figuur hieronder geeft op totaalniveau weer wat de ontwikkeling is van het gewogen gemiddelde onderhandelresultaat van de zorgverzekeraars met ziekenhuizen enerzijds en dat van ziekenhuizen met fabrikanten anderzijds.

De blauwe lijn laat zien wat de gewogen gemiddelde ontwikkeling is van het onderhandelresultaat van ziekenhuizen met fabrikanten; het verschil tussen de netto inkoopprijs voor het ziekenhuis in vergelijking met het NZa-maximumtarief. De stijging van de blauwe lijn betekent dat ziekenhuizen steeds beter in staat zijn om kortingen uit te onderhandelen met fabrikanten. In 2013 ligt dit percentage voor alle ziekenhuizen gemiddeld op 8,8%, in 2018 is dit percentage gestegen naar bijna 22,5%. Omdat de NZa-maximumtarieven over de jaren heen over het algemeen niet sterk wijzigen is dit effect vooral toe te schrijven aan een beter onderhandelresultaat van ziekenhuizen.

De rode lijn laat het gemiddelde onderhandelresultaat zien van ziekenhuizen met verzekeraars. Het verschil tussen de prijs waarvoor het ziekenhuis een geneesmiddel inkoopt (netto inkoopprijs) en de prijs waarvoor het ziekenhuis het weer verkoopt aan de zorgverzekeraar (contractprijs). Over het algemeen geldt dat ziekenhuizen geneesmiddelen tegen een hogere prijs dan hun netto inkoopprijs verkopen aan zorgverzekeraars. Gemiddeld ligt dit percentage tussen 2013-2015 op ruim 7,5%, in 2016 daalt dit percentage naar 5% om in 2018 weer op ongeveer 7,5% uit te komen.

De groene lijn laat de gemiddelde ontwikkeling zien van het onderhandelresultaat van de verzekeraar met het ziekenhuis; het verschil tussen de prijs die een zorgverzekeraar maximaal mag vergoeden (NZa-maximumtarief) aan een ziekenhuis in vergelijking met de prijs die hij daadwerkelijk vergoedt aan het ziekenhuis (contractprijs). Tussen 2013 en 2015 steeg dit van 1% naar 3%, in 2016 stijgt het naar ongeveer 8,5% en in 2018 is het naar ruim 15% gestegen. Dit laat zien dat een steeds groter deel van het onderhandelresultaat tussen ziekenhuizen en fabrikanten (blauwe lijn), uiteindelijk bij verzekeraars terecht komt (groene lijn). Verzekeraars lijken steeds beter in staat te zijn om contractprijzen af te spreken die lager zijn dan de NZa-maximumtarieven.

De percentages van de groene en de rode lijn tellen niet perfect op tot de blauwe, dit komt door het verschillende perspectief van de onderhandelresultaten. In de bijlage is ter verduidelijking een rekenvoorbeeld opgenomen.

Figuur 5 Ontwikkeling van onderhandelresultaten op totaalniveau 2018

Bronnen: Vektis, NZa MSZ kostprijsmodel

Dat ziekenhuizen als groep kortingen kunnen afspreken met fabrikanten betekent echter niet dat ziekenhuizen in het algemeen een hoge winst maken met betrekking tot de exploitatie van het ziekenhuis in zijn geheel. De rentabiliteit (een mate van winstgevendheid) van ziekenhuizen (algemene ziekenhuizen en universitair medische centra) lag volgens cijfers van het CBS2 in 2018 gemiddeld op 2%. In 2018 had zelfs 12% van de ziekenhuizen een negatieve rentabiliteit (maakten verlies), in 2017 was dit 14% van de ziekenhuizen. Ziekenhuizen geven aan dat zij de marges die zij maken op de inkoop van geneesmiddelen gebruiken om eventuele verlieslatende activiteiten in het ziekenhuis mee te bekostigen en om te kunnen voldoen aan de solvabiliteitseisen van banken.

Om deze ontwikkelingen te kunnen duiden, wordt in de volgende paragrafen gekeken naar subgroepen van type instellingen en type geneesmiddelen.

Onderhandelingsresultaat naar type instelling

Figuur 6 Ontwikkeling van onderhandelresultaten per type instelling 2018

Bronnen: Vektis, NZa MSZ kostprijsmodel

Bij de type indeling van de ziekenhuizen hebben we drie groepen gehanteerd: academische ziekenhuizen, Samenwerkende Topklinische opleidings Ziekenhuizen (STZ) en algemene ziekenhuizen. Wat opvalt is dat voor alle type ziekenhuizen de ontwikkeling min of meer hetzelfde is als het algemene beeld. Namelijk dat over de jaren heen instellingen steeds betere onderhandelresultaten behalen t.o.v. farmaceuten (blauwe balk) en dat een steeds groter deel daarvan naar verzekeraars gaat (groene balk). Bij de groep algemene ziekenhuizen lijken de verzekeraars de beste onderhandelresultaten te halen. De groene balk is relatief gezien het grootst.

Onderhandeling per type geneesmiddel

Zoals weergegeven in figuur 7 kan er een groot verschil zitten tussen de onderhandelresultaten per geneesmiddel. Dit hangt sterk samen met de mate van concurrentie in de verschillende geneesmiddelgroepen. De oncolytica vertegenwoordigen de grootste productiewaarde in de steekproef. De geneesmiddelen in deze groep laten een soortgelijke ontwikkeling zien als het totale effect. Dat wil zeggen dat de ziekenhuizen betere onderhandelresultaat behalen bij het inkoop van geneesmiddelen, en dat de zorgverzekeraars scherpere contractafspraken maken met de ziekenhuizen. Opvallend bij oncolytica is dat de marge van de ziekenhuizen over de jaren is afgenomen en de verzekeraars over de jaren een duidelijk lagere contractprijs hebben afgesproken in vergelijking met de NZa-maximumtarieven.

Een vergelijkbaar effect is te zien bij de anti-reumatica geneesmiddelen, de op een na grootste groep geneesmiddelen in deze steekproef. Bij deze groep is ook een verschuiving zichtbaar van het onderhandelingsresultaat van de ziekenhuizen naar de verzekeraars, tot 2016. Echter is er in 2018 naast een stijging van de marge van de zorgverzekeraars, ook sprake van een duidelijke stijging van de ziekenhuis marge op anti-reumatica geneesmiddelen. De introductie van biosimilars in deze groep lijkt ervoor te zorgen dat ziekenhuizen in staat zijn om betere onderhandelresultaten met farmaceutische bedrijven te behalen.

Opvallend zijn ook de stollingsfactoren. Hierin zien we tot 2016 een vergelijkbare ontwikkeling als op het totaal niveau. Na de aanbesteding voor stollingsfactoren stijgen de marges in 2018 sprongsgewijs. Ziekenhuizen halen duidelijk betere resultaten in de onderhandeling met de farmaceut. Van deze winst profiteren zowel de ziekenhuizen als ook de zorgverzekeraars. Belangrijk om te benoemen is dat deze groep geneesmiddelen met rond 5,6% van het marktaandeel de kleinste groep van deze drie stoffen vormt. Daardoor is het effect van dit positieve onderhandelresultaat op het totaal niveau maar beperkt. De groep oncolytica en anti-reumatica bepaalt dit.

Figuur 7 Ontwikkeling van onderhandelresultaten per type geneesmiddel 2018

Bronnen: Vektis, NZa MSZ kostprijsmodel

Onderhandeling naar mate van concurrentie

In de vorige monitor bleek al dat het onderhandelresultaat van instellingen en verzekeraars vooral bepaald wordt door de mate van concurrentie tussen aanbieders (farmaceutische bedrijven). Als er maar één of enkele aanbieders zijn van een geneesmiddel, dan is het heel lastig voor ziekenhuizen om kortingen te bedingen bij de inkoop van de geneesmiddelen. In de figuur hieronder hebben we voor het jaar 2018 de onderhandelresultaten uitgesplitst naar de mate van concurrentie op stofnaam niveau. Als er van een werkzame stof die is gedeclareerd maar één aanbieder (fabrikant) is, noemen we deze groep 'Eén aanbieder per stofnaam'. Als er van één werkzame stof die is gedeclareerd méér dan één aanbieder is, noemen we deze groep 'meerdere aanbieders per stofnaam'. Bij deze laatste categorie is sprake van concurrentie binnen één werkzame stof.

Figuur 8 Onderhandelresultaten bij wel of geen concurrentie per stofnaam 2018

Bronnen: Vektis, NZa MSZ kostprijsmodel

Figuur 8 laat duidelijk zien dat als er meer aanbieders zijn en er dus concurrentie is, de instellingen beter in staat zijn om goede onderhandelresultaten te behalen bij de fabrikant (blauwe staaf). Ook zijn instellingen verhoudingsgewijs beter in staat om in de onderhandelingen met de verzekeraars dit resultaat vast te houden als er sprake is van concurrentie (rode staaf). Omgekeerd lukt het verzekeraars verhoudingsgewijs om bij toenemende concurrentie op stofnaam betere onderhandelresultaten te behalen (groene staaf).

Berekend op de totale uitgaven aan dure geneesmiddelen, werd in 2017 € 619 miljoen voor geneesmiddelen uitgegeven met maar één aanbieder. Dit is ongeveer 29,5% van de totale uitgaven. In 2018 is het marktaandeel van geneesmiddelen met maar één aanbieder gedaald naar 20% (€ 453 miljoen). Samengevat geeft deze prijsanalyse aan dat ziekenhuizen beter in staat om zijn lagere netto inkoopprijzen te onderhandelen. Zorgverzekeraars zijn in staat om lagere contractprijzen af te spreken. Deze ontwikkeling vindt vooral plaats bij geneesmiddelen met meer dan één aanbieder, dus waar generieken of biosimilars voor beschikbaar zijn. De inkoopmarkt van deze laatste categorie lijkt goed te werken.

2.7 Conclusies

-

Vergeleken met de totale uitgaven aan medisch-specialistische zorg spelen de uitgaven aan geneesmiddelen een steeds grotere rol. Tussen 2012 en 2018 stijgt dit aandeel van 6,8% naar 9,5%. Omdat de uitgaven aan dure geneesmiddelen sneller stijgen dan de overige zorg zal dit aandeel naar alle waarschijnlijkheid verder gaan toenemen.

-

Gemiddeld stegen de totale uitgaven aan dure geneesmiddelen (inclusief extramurale uitgaven overgehevelde geneesmiddelen, na verrekening en inclusief de verwachte groei over 2018) de afgelopen jaren met 8,3% per jaar. De groei fluctueert en hangt samen met de introductie van nieuwe geneesmiddelen. Tussen 2017 en 2018 (verwachting verzekeraars) steeg het gedeclareerde bedrag aan dure geneesmiddelen van € 2,064 miljard naar € 2,268 miljard. Dit is een stijging van 9,9%.

-

Vooral het gebruik van nieuwe geneesmiddelen veroorzaakt deze stijging. Het gebruik neemt snel toe na introductie en de 'introductie uitgaven' starten elk jaar op een hoger niveau. In 2013 werd er in totaal € 3,8 miljoen uitgegeven aan in dat jaar nieuw geïntroduceerde geneesmiddelen; in 2018 zijn de uitgaven aan deze geneesmiddelen opgelopen tot ruim € 146 miljoen. De uitgaven aan nieuw geïntroduceerde stofnamen stijgt elkaar jaar. Zo zijn de uitgaven aan 'nieuw per 2013' in 2013 € 3,8 miljoen. De 'nieuw per 2016' in 2016 al € 17,5 miljoen. En de nieuw per 2018 € 35,4 miljoen.

-

De prijsanalyse laat zien dat ziekenhuizen steeds beter in staat zijn om lagere netto inkoopprijzen te onderhandelen met farmaceuten. In toenemende mate komt dit via lagere contractprijzen bij de verzekeraars terecht. De marges van ziekenhuizen ten opzichte van verzekeraars blijven relatief stabiel. Deze ontwikkeling vindt vooral plaats bij geneesmiddelen met meer dan één aanbieder, dus waar generieken of biosimilars voor beschikbaar zijn. De inkoopmarkt van deze laatste categorie lijkt goed te werken.

-

De verwachting is dat de uitgavenstijging aan dure geneesmiddelen verder zal toenemen. Vooral nu er weinig tot geen patenten vervallen in de nabije toekomst en er nieuwe behandelingen (waaronder cel-, weefsel- en gentherapie) beschikbaar zijn/komen die ongekend hoge prijzen kennen en een monopoliepositie hebben. Dit zet de betaalbaarheid van dure geneesmiddelen onder druk.

3 Contractering

In dit hoofdstuk beschrijven wij de contractafspraken die zorgverzekeraars hebben gemaakt met zorgaanbieders en het contracteerproces.

3.1 Contractafspraken 2019

In de twee figuren hieronder is te zien welke contractafspraken algemene en academische ziekenhuizen hebben gemaakt per type duur geneesmiddel voor het jaar 2019. Het betreft de afspraken die ziekenhuizen maakten met hun dominante zorgverzekeraar. De informatie die wij laten zien is daarmee een benadering van het totaal aantal afgesloten contracten per type geneesmiddel. Als wordt gesproken van ziekenhuizen, dan bedoelen wij daar zowel algemene als academische ziekenhuizen mee.

Figuur 10

Contractafspraken 2019 algemene ziekenhuizen met dominante zorgverzekeraar per categorie duur geneesmiddel

Figuur 11

Contractafspraken 2019 academische ziekenhuizen met dominante zorgverzekeraar per categorie duur geneesmiddel

Voor elk type geneesmiddel kwamen ziekenhuizen het vaakst overeen dat vergoeding plaatsvond op basis van nacalculatie. Dit is gelijk aan de resultaten van de vorige monitor. Vergeleken met vorig jaar is het aantal algemene ziekenhuizen dat nacalculatieafspraken maakten toegenomen. Dit is te zien bij elke categorie dure geneesmiddelen. Het aantal algemene ziekenhuizen dat andersoortige afspraken overeenkwam, zoals bijvoorbeeld een integraal omzetplafond met doorleverplicht, nam in vergelijking met 2018 af. In interviews geven zorgverzekeraars aan dat in de contracten voor 2020 vergelijkbare afspraken zijn gemaakt als in 2019.

In de twee figuren hieronder is zichtbaar welk type nacalculatieafspraken de ziekenhuizen overeen zijn gekomen met hun dominante zorgverzekeraar. De meeste algemene ziekenhuizen hebben aangegeven dat de vergoeding van dure geneesmiddelen plaatsvond op basis van netto-inkoopkosten zonder plafond (marge- en volumevrij). De meeste academische ziekenhuizen hebben aangegeven dat de verschillende categorieën dure geneesmiddelen werden vergoed op basis van een afgesproken contractprijs.

Figuur 12 Type nacalculatieafspraken 2019 algemene ziekenhuizen met dominante zorgverzekeraar per categorie duur geneesmiddel

Figuur 13

Type nacalculatieafspraken 2019 academische ziekenhuizen met dominante zorgverzekeraar per categorie duur geneesmiddel

Zoals blijkt uit de bovenstaande figuren heeft een deel van de ziekenhuizen géén plafond afgesproken met hun dominante zorgverzekeraar. Het niet afspreken van een plafond, in combinatie met nacalculatieafspraken, betekent dat de financiële risico's bij de zorgverzekeraar liggen. De in deze monitor waargenomen afspraken over nacalculatie tegen netto inkoopkosten komen overeen met de afspraken uit het bestuurlijk hoofdlijnenakkoord medisch-specialistische zorg 2019-2022.

Van de ziekenhuizen gaf 96% aan dat de zorgverzekeraar aanvullende voorwaarden stelde aan de nacalculatieafspraken, zo is bijvoorbeeld:

-

door 80% van de algemene en 86% van de academische ziekenhuizen aangegeven dat ze met de zorgverzekeraar hebben afgesproken periodiek te rapporteren over de inzet van dure geneesmiddelen; en

-

hebben 71% van de algemene en 57% van de academische ziekenhuizen afspraken gemaakt met de zorgverzekeraar over het gepast gebruik van dure geneesmiddelen. In hoofdstuk 4 paragraaf 2 leest u meer over de inhoudelijke afspraken die ziekenhuizen en zorgverzekeraars hebben gemaakt over gepast gebruik.

Het komt de toegankelijkheid van dure geneesmiddelen ten goede als ziekenhuizen en zorgverzekeraars nacalculatieafspraken overeenkomen. Het ziekenhuis is dan niet financieel belemmerd het geneesmiddel voor te schrijven en toe te dienen. Het volumevrij toedienen van dure geneesmiddelen kan risico's met zich meebrengen als het gaat om de betaalbaarheid van deze geneesmiddelen. Als de betaalbaarheid in gedrang komt, ligt het voor de hand de nacalculatieafspraken te beperken tot dure geneesmiddelen waarvan de budget impact relatief hoog en onvoorspelbaar is. Bij deze dure geneesmiddelen betreft het immers hoge uitgaven waar ziekenhuizen lastig op kunnen anticiperen. Dit geldt niet, althans in mindere mate, voor geneesmiddelen waarvan de budget impact relatief laag en voorspelbaar is. Deze laatst genoemde groep geneesmiddelen kunnen in principe onder een algemeen plafond vallen zoals die ook geldt voor de overige medisch-specialistische zorg.

3.2 Tariefafspraken 2019

De volgende twee figuren laten zien welke tariefafspraken algemene en academische ziekenhuizen maakten voor de verschillende categorieën dure geneesmiddelen voor het jaar 2019. Daaruit blijkt dat de contractering van dure geneesmiddelen maatwerk is: de meeste ziekenhuizen spraken voor alle categorieën per geneesmiddel een apart onderhandeld tarief af met hun dominante zorgverzekeraar. Voor stollingsfactoren kwam 91% van de ziekenhuizen dit overeen.

Voor nieuwe, spécialités zonder concurrentie, spécialités mét concurrentie en generieke add-ongeneesmiddelen gaven respectievelijk 83%, 90%, 98%, en 97% van de ziekenhuizen aan een apart onderhandeld tarief afgesproken te hebben met hun dominante zorgverzekeraar. Voor 2019 sprak één academisch ziekenhuis een NZa-maximumtarief min een algemeen afslagpercentage af met de dominante zorgverzekeraar. In de vorige monitor melden we dat géén van de academische ziekenhuizen dit had afgesproken.

Figuur 14 Tariefafspraken 2019 algemene ziekenhuizen met dominante zorgverzekeraar per categorie duur geneesmiddel.

Figuur 15 Tariefafspraken 2019 academische ziekenhuizen met dominante zorgverzekeraar per categorie duur geneesmiddel.

Invloed Horizonscan

De Horizonscan van Zorginstituut Nederland geeft inzicht in welke innovatieve geneesmiddelen de komende jaren naar alle waarschijnlijkheid op de Nederlandse markt komen. Het identificeert (voor zover mogelijk) het verwachte gebruik en de daarmee gemoeide financiële risico's van deze geneesmiddelen. De Horizonscan voorziet daardoor in relevante informatie voor zorgverzekeraars, ziekenhuizen en het ministerie van VWS. Wij vroegen aan ziekenhuizen en zorgverzekeraars óf ze de Horizonscan gebruikten, of ze deze behulpzaam vonden én welke toepassing de Horizonscan zou verbeteren.

Ziekenhuizen

In de vorige monitor is te lezen dat 76% van de ziekenhuizen van plan was de Horizonscan te gebruiken bij het maken van contractafspraken voor 2019. Uiteindelijk heeft 66% van de ziekenhuizen dit ook gedaan. Dit geldt voor 100% van de academische ziekenhuizen en 61% van de algemene ziekenhuizen.

79% van de ziekenhuizen vindt de Horizonscan behulpzaam voor het beter plannen en/of verdelen van het eigen budget. Dit is een daling vergeleken met de vorige monitor, toen 85% van de ziekenhuizen aangaf de Horizonscan hiervoor behulpzaam te vinden. Daarnaast gaf 76% van de ziekenhuizen aan dat de Horizonscan hen in staat stelde om beter te onderhandelen met de zorgverzekeraar. Beide partijen konden immers dezelfde informatiebron gebruiken. Dit komt nagenoeg overeen met het percentage ziekenhuizen dat dit in de vorige monitor aangaf. Wat ook nagenoeg gelijk is vergeleken met de vorige monitor, is het percentage ziekenhuizen dat aangaf dat de Horizonscan behulpzaam was om beter te onderhandelen met de fabrikant. Dit geeft 53% procent van de ziekenhuizen aan.

Op de vraag welke toepassing de Horizonscan (nog) beter zou maken, antwoordde 71% van de ziekenhuizen dat ze graag updates willen ontvangen over één of meer geneesmiddelen. 63% van de ziekenhuizen geeft aan dat de Horizonscan informatie moet bevatten over compassionate use programma's. Dit laatste werd door bijna alle (6 van de 7) academische ziekenhuizen aangegeven. Meerdere ziekenhuizen geven aan dat de Horizonscan (beter) inzicht moet verschaffen in de patenten die op het punt staan te verlopen.

Zorgverzekeraars

Zes van de acht zorgverzekeraars (75%) gebruikt de Horizonscan bij het maken van contractafspraken. Vier van de zes zorgverzekeraars (67%) die de Horizonscan gebruikt hebben, geven aan dat de scan behulpzaam was bij het beter plannen/verdelen van het eigen budget en het beter onderhandelen met zowel zorgaanbieders als fabrikanten.

De zorgverzekeraars die de Horizonscan gebruikten zijn het eens met de ziekenhuizen dat de Horizonscan informatie moet bevatten over compassionate use programma's. Vijf van de zes zorgverzekeraars (83%) geven aan dat de Horizonscan updates moet geven over één of meer geneesmiddelen. Er is één zorgverzekeraar die de wens uitsprak dat de Horizonscan inzicht moet verschaffen in de toegevoegde waarde van een nieuw geneesmiddel in vergelijking met al bestaande geneesmiddelen.

Afspraken biosimilars

Alle deelnemende zorgverzekeraars gaven aan afspraken met ziekenhuizen gemaakt te hebben over de inzet van biosimilars tijdens het contracteerproces voor het jaar 2019. Zeven van de acht zorgverzekeraars geven aan dat deze afspraken met de meeste ziekenhuizen gemaakt zijn. Er is één zorgverzekeraar die deze afspraken met enkele ziekenhuizen heeft gemaakt.

Driekwart van de zorgverzekeraars hebben met ziekenhuizen de afspraak gemaakt dat biosimilars ingezet worden indien dat doelmatig is. Een kwart van de zorgverzekeraars maakte met ziekenhuizen afspraken over de goede communicatie en begeleiding bij het gebruik van of het omzetten naar biosimilars én over de monitoring van de inzet van deze geneesmiddelen.

De meeste zorgverzekeraars (zes van de acht) gaven aan prikkels bij de ziekenhuizen neergelegd te hebben om het gebruik van biosimilars te bevorderen. Het ging dan, net als vorig jaar, om het hanteren van gedifferentieerde afslagen (verschillend bij biosimilar en specialité) en het op een later moment in laten gaan van afslagen, zodat het ziekenhuis tijd krijgt om een zorgvuldig proces te doorlopen wanneer een patiënt overstapt op een biosimilar. Deze ontwikkeling is in lijn met de aanbevelingen die de ACM deed in haar rapport 'Sectoronderzoek TNF-alfaremmers' (september 2019). In dat rapport concludeert de ACM dat concurrentie van biosimilars zorgt voor substantieel lagere netto inkoopprijzen van TNF-alfaremmers en doet aanbevelingen aan ziekenhuizen, zorgverzekeraars en het ministerie van VWS. Uit deze enquêteresultaten blijkt dat de meeste zorgverzekeraars verantwoordelijkheid nemen in het stimuleren van concurrentie binnen één werkzame stof. Wij roepen alle zorgverzekeraars op om met alle ziekenhuizen concrete afspraken te maken over de inzet van biosimilars en navolging te geven aan de aanbevelingen van de ACM. In het hoofdstuk 'Cijfers' is een kwantitatieve analyse opgenomen over de uitgaven en marktaandelen van biosimilars in 2017 en 2018.

Selectieve inkoop

Zeven van de acht zorgverzekeraars hebben aangegeven dat zij dure geneesmiddelen selectief hebben ingekocht om dure geneesmiddelen te concentreren bij expertisecentra ten behoeve van de kwaliteit en betaalbaarheid van zorg. De criteria die zorgverzekeraars hebben gehanteerd bij het selectief inkopen zijn:

-

het advies van expertisecentra, beroepsverenigingen, richtlijnen, etc.;

-

de mening van de beroepsgroep en de wetenschappelijke vereniging;

-

de mening van de geneesmiddelencommissie van het ziekenhuis;

-

de mate van expertise naar het eigen oordeel van de zorgverzekeraar.

Als een zorgverzekeraar een bepaald duur geneesmiddel niet inkocht bij een ziekenhuis, kochten vier van de zeven zorgverzekeraars eveneens de aan dit geneesmiddel gerelateerde dbc-zorgproducten niet in bij dat ziekenhuis. Als een verzekerde in de loop van een behandeling aangewezen zou zijn op een geneesmiddel dat niet was ingekocht, dan zouden vier van de zeven zorgverzekeraars voor de verzekerde bemiddelen, zodat deze de zorg alsnog in een wel-geselecteerde instelling kan ontvangen. Drie van de zeven zorgverzekeraars hebben aangegeven in een dergelijke situatie géén actie te ondernemen. Deze zorgverzekeraars hebben aangegeven het aan het ziekenhuis en de patiënt over te laten om samen te overleggen of de behandeling met het betreffende geneesmiddel wordt voortgezet in een wel-geselecteerde instelling.

Tot slot vroegen wij ziekenhuizen welke afspraken zij hebben gemaakt in het geval een patiënt naar hun ziekenhuis wordt verwezen of zij een patiënt verwijzen naar een ander ziekenhuis om een bepaalde behandeling met een geneesmiddel te ontvangen. Door minder dan de helft van de ziekenhuizen (43%) zijn afspraken gemaakt met andere ziekenhuizen over de uitwisseling van gegevens in dergelijke situaties. Een kwart van de ziekenhuizen (26%) heeft afspraken gemaakt over de snelheid waarmee een patiënt terecht kan.

Informatieverstrekking selectieve inkoop door zorgverzekeraars en ziekenhuizen

Van de zorgverzekeraars die dure geneesmiddelen selectief inkochten in 2019, communiceerden twee van de zeven zorgverzekeraars proactief aan ziekenhuizen bij welke instellingen bepaalde dure geneesmiddelen wel of niet waren ingekocht. De andere vijf zorgverzekeraars deden dit alleen reactief, wanneer een ziekenhuis om deze informatie vroeg. Dit komt overeen met de resultaten van de vorige monitor. Op de vraag of zorgverzekeraars aan hun verzekerden communiceerden bij welk ziekenhuis bepaalde dure geneesmiddelen wel of niet zijn ingekocht, gaven zes van de zeven zorgverzekeraars aan dit alleen reactief te doen. Eén zorgverzekeraar deelde deze informatie niet, omdat deze verzekeraar dacht dat de informatie niet relevant zou zijn voor diens verzekerden.

Zeventien ziekenhuizen (29%) geven aan dat zorgverzekeraars proactief noch reactief aangaven waar diens verzekerden bepaalde geneesmiddelen konden ontvangen. Vijftien ziekenhuizen (26%) geven aan dat de meeste zorgverzekeraars deze informatie gaven wanneer de ziekenhuizen om deze informatie vroegen. De meeste ziekenhuizen gaven aan patiënten zelf niet te informeren. Zij geven aan dit ingewikkeld te vinden. Zij zien het niet als hun taak of zijn van mening zijn dat de informatie niet geschikt is voor patiënten. De ziekenhuizen die deze informatie wel beschikbaar stelden voor patiënten verstrekten deze informatie vooral mondeling.

Naar aanleiding van de vorige monitor zijn wij met zorgverzekeraars in gesprek te gaan over het verstrekken van informatie aan ziekenhuizen en verzekerden. Zorgverzekeraars gaven tijdens het gesprek aan twijfels te hebben of verzekerden daadwerkelijk gebaat zijn bij proactieve specifieke informatie over het selectieve inkoopproces. De zorgverzekeraars kiezen dus meestal voor reactieve informatieverstrekking, in die gevallen dat daar daadwerkelijke behoefte aan is. De zorgverzekeraars staan positief tegenover het actief informeren van hun verzekerden (via hun website) dat zij dure geneesmiddelen selectief inkopen. Op basis van de NZa transparantieverplichtingen moeten de zorgverzekeraars hun verzekerden hierover informeren. Met deze informatie kunnen verzekerden contact opnemen met de zorgverzekeraar om navraag te doen welke dure geneesmiddelen precies bij een bepaald ziekenhuis zijn ingekocht. De NZa wijst hierbij nogmaals de zorgverzekeraars op deze transparantieverplichting.

In de interviews is door ziekenhuizen aangegeven dat het, hetzij in mindere mate dan voorheen, soms tijd kost voordat zorgverzekeraars duidelijkheid kunnen geven aan een ziekenhuis of een bepaald geneesmiddel wel of niet is ingekocht bij hen. In de tussentijd wacht de patiënt op behandeling. Dit is onwenselijk. Een zorgverzekeraar moet zich maximaal inspannen om het ziekenhuis deze duidelijkheid te verschaffen. Het probleem hierbij echter is dat een zorgverzekeraar hiervoor afhankelijk is van een plaatsbepaling door de beroepsgroep. Het is van belang dat zorgverzekeraars en zorgaanbieders goede afspraken maken over de vraag wie, wanneer en binnen welke termijn een plaatsbepaling van een geneesmiddel uitvoert. In hoofdstuk 4 gaan we hier verder op in.

Verdringing

De groei van de kosten van dure geneesmiddelen in relatie tot het budgettair kader medisch-specialistische zorg en de toename in het aantal nacalculatieafspraken kan resulteren in verdringing van overige medisch-specialistische zorg. In de vorige monitor gaven wij aan hierover in gesprek te gaan met zorgverzekeraars en zorgaanbieders. In deze gesprekken gaven zowel zorgverzekeraars als zorgaanbieders aan dat de kosten van dure geneesmiddelen een steeds groter deel van het budgettair kader innemen. Zij zien verdringing van overige medisch-specialistische zorg als een reëel risico en vinden dit een groot probleem. Alle ziekenhuizen geven ook aan dat er tot nu toe geen specifieke problemen voor patiënten zijn geweest. Ze hebben niet bezuinigd op de overige medisch-specialistische zorg (dus geen casus van verdringing). Dit zou volgens sommigen dan ook tot uiting moeten komen in een overschrijding op het macrobudget. Ook werd aangegeven dat als er bijvoorbeeld op een bepaalde zorgsoort bezuinigd wordt, dat niet zomaar kan worden toegewezen aan één specifieke andere kostenpost. Zorgverzekeraars geven aan dat er op dit moment nog ruimte bestaat door in te zetten op efficiëntie. Het risico op verdringing zal de komende jaren echter groter worden, aldus zorgverzekeraars.

Beide partijen geven aan dat hierdoor de contractering 2020 moeizamer verloopt. Er is geen extra financiële ruimte meer en als die er wel is, gaat het grootste deel naar de dure geneesmiddelen.

3.3 Contractering 2020

In de alinea's hieronder gaan wij in op het contracteerproces voor het jaar 2020.

Contractafspraken

Voor 2019 maakten de meeste ziekenhuizen nacalculatieafspraken met hun dominante zorgverzekeraar. Navraag bij de zorgverzekeraars leert dat zij ook voor het jaar 2020 dit type contractafspraak overeenkomen. Er is daarin geen wijziging in vergelijking met 2019.

Belemmeringen

Eén zorgverzekeraar geeft aan dat stollingsfactoren een belemmering vormen bij het sluiten van een contract met 40% van de instellingen voor het jaar 2020. De zorgverzekeraar gaf als verklaring een lager tarief af te willen spreken voor stollingsfactoren waarvan zij wisten dat er een hoge marge bestond. Deze instellingen gingen daar niet zonder meer mee akkoord. In de vorige monitor gaven drie van de zeven zorgverzekeraars aan dat stollingsfactoren een belemmering opleverde bij het sluiten van contracten.

De add-ongeneesmiddelen vormden een belemmering voor vijf van de acht zorgverzekeraars. Het percentage ziekenhuizen waarbij deze belemmering door de zorgverzekeraars werd ervaren, varieerde tussen de 20% en 75%. Zorgverzekeraars geven meerdere redenen die volgens hen verklaren waarom add-ongeneesmiddelen een belemmering vormden bij de totstandkoming van contracten voor het jaar 2020. Veel genoemde redenen zijn:

-

de groei van kosten van geneesmiddelen in vergelijking met de totale omzet;

-

het bestaan van meningsverschillen over de hoogte van de tarieven van geneesmiddelen en/of dbc-zorgproducten;

-

het bestaan van onzekerheid over de kosten van nieuwe geneesmiddelen en indicaties;

-

het ontbreken van overeenstemming over de contractvorm (bijvoorbeeld wel of geen nacalculatie);

De verklaringen die zorgverzekeraars gaven komen grotendeels overeen met de verklaringen uit de vorige monitor. In tegenstelling tot de vorige monitor hebben zorgverzekeraars dit keer vaker aangegeven dat de groei van de kosten van geneesmiddelen in vergelijking met de totale omzet een verklaring is voor het bestaan van de belemmering.

3.4 Conclusies en aanbevelingen

Terugkijkend op het contracteerproces voor het jaar 2019 zijn dit de belangrijkste punten:

-

Voor elke categorie duur geneesmiddel kwamen de meeste ziekenhuizen met hun dominante zorgverzekeraar overeen dat vergoeding plaatsvond op basis van nacalculatie;

-

Net als vorig jaar, spraken de meeste ziekenhuizen met zorgverzekeraars het vaakst een apart onderhandeld tarief af voor dure geneesmiddelen.

-

Wij verwachten van zorgverzekeraars dat zij hun verzekerden (via hun website) actief informeren dat zij dure geneesmiddelen selectief inkopen. Verzekerden kunnen vervolgens contact opnemen met hun zorgverzekeraar om navraag te doen welke dure geneesmiddelen bij een bepaald ziekenhuis zijn ingekocht.

-

Het is onwenselijk als een patiënt moet wachten op een behandeling, omdat niet duidelijk is of een bepaald duur geneesmiddel al dan niet is ingekocht.

-

Zorgaanbieders en zorgverzekeraars geven aan dat er een grote kans is op verdringing van andere medisch-specialistische zorg. Zij konden echter geen concrete casus van verdringing aandragen.

In de enquête voor deze monitor stelden wij ook vragen over het contracteerproces voor het jaar 2020. De belangrijkste bevindingen zijn:

-

Dat zorgverzekeraars en ziekenhuizen voor 2020 wederom vooral nacalculatieafspraken maken voor dure geneesmiddelen.

-

Zorgverzekeraars geven aan dat dure geneesmiddelen een belemmering vormden bij het sluiten van een contract. De onderhandeling over marges en de groei van kosten in vergelijking met de totale omzet worden onder andere als oorzaken gezien voor de ervaren belemmeringen.

Naar aanleiding van de bevindingen in dit hoofdstuk doen wij de volgende aanbevelingen:

-

Het maken van nacalculatieafspraken komt ten goede aan de toegankelijkheid van dure geneesmiddelen. Als de betaalbaarheid echter in het gedrang komt, ligt het voor de hand de nacalculatieafspraken te beperken tot dure geneesmiddelen waarvan de budget impact relatief hoog en onvoorspelbaar is;

-

Om de onduidelijkheid of een bepaald geneesmiddel al dan niet is ingekocht te beperken, is het van belang dat zorgverzekeraars en zorgaanbieders goede afspraken maken over wie, wanneer en binnen welke termijn een plaatsbepaling van een geneesmiddel uitvoert;

-

Wij roepen alle zorgverzekeraars op om met alle ziekenhuizen concrete afspraken te maken over de inzet van biosimilars en navolging te geven aan de aanbevelingen van de ACM.

4 Betaalbaarheid

De overheid treft op verschillende niveaus maatregelen om nieuwe geneesmiddelen betaalbaar te maken of te houden: lokaal (zorgaanbieders, zorgverzekeraars, fabrikanten), nationaal (Nederlandse overheid, fabrikanten) en internationaal (overheden, fabrikanten). In de monitor richten we ons vooral op het lokale niveau, dus de samenwerking tussen zorgaanbieders en zorgverzekeraars onderling en met elkaar. In dit hoofdstuk wordt onder andere aandacht besteed aan (gezamenlijke) inkoop van geneesmiddelen, het borgen van gepast gebruik en het ziekenhuisbeleid rondom relaties met de farmaceutische industrie.

4.1 Inkoop geneesmiddelen

Kortingen bedingen door ziekenhuizen

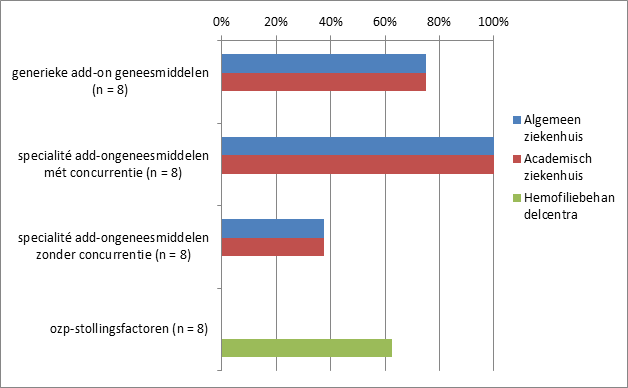

In deze monitor volgen we de mate waarin ziekenhuizen er, naar eigen zeggen, in slagen lagere inkoopprijzen bij fabrikanten te bedingen dan in het eerdere contractjaar.

Figuur 16 Ziekenhuizen die erin slagen om meer inkoopkorting bij de farmaceutische industrie te bedingen dan het eerdere jaar

Een krappe meerderheid van de ziekenhuizen (53%) geeft aan in 2019 lagere inkoopprijzen te bedingen voor generieke geneesmiddelen dan vorig jaar. In de vorige monitor was dat nog 77%. Ook voor specialistische geneesmiddelen met concurrentie koopt een meerderheid van de ziekenhuizen (64%) in 2019 beter in dan het jaar daarvoor maar ook dit percentage ligt lager dan vorig jaar (80%). Daar staat tegenover dat nu meer ziekenhuizen (21%) aan succesvoller te onderhandelen bij de inkoop van spécialité geneesmiddelen zonder concurrentie dan vorig jaar (17%).

Zes van de aan de enquête deelgenomen academische ziekenhuizen en twee algemene ziekenhuizen geven aan een hemofiliebehandelcentrum te zijn of te hebben. De helft van de hemofiliecentra kan meer korting bedingen voor stollingsfactoren dan vorig jaar; in de vorige monitor was dit 56%.

21 ziekenhuizen hebben geen lagere inkoopprijzen bedongen voor (de meeste) specialité add-on geneesmiddelen met concurrentie. Zij geven hiervoor een aantal redenen aan:

-

Er is minder concurrentie;

-

Zij hebben meerjarige contracten afgesloten met de farmaceutische industrie;

-

Zij hebben niet het volume en daardoor niet de volumekorting kunnen behalen die ze voor ogen hadden.

Ook geven zeven ziekenhuizen aan dat zij hier geen zicht op hebben. Een mogelijke verklaring hiervoor is dat de inkoop dan is gedaan door andere partij, namelijk een inkoopgroep. Vijf ziekenhuizen zeggen dat zij geen lagere inkoopprijzen hebben bedongen omdat hun inkoopstrategie nu optimaal is. De hemofiliecentra geven unaniem als reden dat zij meerjarige contracten hebben afgesloten met de farmaceutische industrie.

Het lukt ziekenhuizen vaker om kortingen te bedingen bij fabrikanten maar de mate waarin dat gebeurt stijgt in 2019 minder hard dan voorheen.

Wij hebben aan ziekenhuizen gevraagd of zij in 2019 in totaal meer inkoopmarge (het totaal verschil tussen inkoopwaarde en verkoopwaarde) kunnen bedingen voor add-on geneesmiddelen dan in het eerdere contractjaar. Drie van de zeven academische ziekenhuizen en tien van de 51 algemene ziekenhuizen slaagt hierin. De andere ziekenhuizen hebben dus een even grote of kleinere inkoopmarge bedongen dan het jaar daarvoor. Redenen hiervoor zijn:

-

Zorgverzekeraars dwingen lagere contractprijzen af (alle vier de academische ziekenhuizen en 34 van de 41 algemene ziekenhuizen);

-

de inkoopstrategie van het ziekenhuis is al optimaal (één van de vier umc's en elf van de 41 algemene ziekenhuizen).

Figuur 5 toont een relatieve stabiele opbrengst. Aangevuld met deze kwalitatieve informatie lijkt het erop dat de marge stabiel zal blijven of zou afnemen in de toekomstige cijfers over 2019. Geïnterviewde ziekenhuizen geven allen aan dat de marge onder druk staat.

Ook de meerderheid van hemofiliebehandelcentra (n=7) geeft aan dat zij niet meer inkoopmarge hebben kunnen behalen bij de inkoop van stollingsfactoren dan in het eerdere contractjaar Zij geven hiervoor als redenen aan dat zorgverzekeraars lagere prijzen afdwingen (n=5) en dat zij meerjarige contacten hebben afgesproken (n=3). Ook bij stollingsfactoren geldt dat de marge stabiel blijft of gaat afnemen in de toekomstige cijfers over 2019.

Kortingen bedingen door zorgverzekeraars

Figuur 17 Percentage zorgverzekeraars dat lagere contractprijzen hebben bedongen bij ziekenhuizen dan voorheen

Alle zorgverzekeraars geven aan in 2019 lagere contractprijzen af te spreken voor specialité geneesmiddelen met concurrentie dan in 2018. De meest zorgverzekeraars hebben dit ook kunnen doen voor de generieke geneesmiddelen en stollingsfactoren. Deze kwalitatieve informatie duidt aan dat de toename in het behalen van kortingen c.q. het verlagen van contractprijzen bij ziekenhuizen voor deze groepen geneesmiddelen, zoals gerapporteerd in het hoofdstuk 'Cijfers', zou toenemen in de toekomstige cijfers over het jaar 2019, aldus zorgverzekeraars.

Organisatie van inkoop en marge

Bij 43 van de 51 algemene ziekenhuizen en bij alle academische ziekenhuizen is de apotheker verantwoordelijk voor de inkoop van geneesmiddelen bij groothandels en de farmaceutische industrie. Daarnaast zijn de afdeling inkoop (negen algemene ziekenhuizen; drie umc's), de gezamenlijke geneesmiddeleninkoopgroep (vier algemene ziekenhuizen) en de geneesmiddelencommissie (drie algemene ziekenhuizen; één umc) betrokken.

Het grootste deel van de algemene ziekenhuizen (82%) en academische ziekenhuizen (86%) laten een eventueel behaald positief inkoopresultaat op geneesmiddelen (marge inkoop-verkoop) onderdeel zijn van het algemene resultaat van het ziekenhuis. Drie academische en één algemeen ziekenhuis geven aan dat de opbrengst naar rato van de omzet van die geneesmiddelen ten gunste komt van de medische afdeling waar deze geneesmiddelen worden voorgeschreven. Negen algemene ziekenhuizen geven aan dat zij met zorgverzekeraars hebben afgesproken te declareren tegen de netto inkoopprijs en er daardoor geen sprake is van een marge.

Alle hemofiliebehandelcentra bepalen een preferente stollingsfactor via een aanbestedingsprocedure. Van deze instellingen stelt 88% reactief informatie beschikbaar voor patiënten over welke stollingsfactoren preferent zijn. De overige centra bepalen per individuele patiënt wat voorgeschreven moet worden.

Gezamenlijke inkoop

Zorgaanbieders gezamenlijk

Tweeëntachtig procent van de algemene ziekenhuizen, alle umc's en alle hemofiliebehandelcentra kopen in een samenwerkingsverband met andere ziekenhuizen geneesmiddelen en stollingsfactoren in.

98 procent van de algemene ziekenhuizen die gezamenlijk inkopen vindt dat deze samenwerking hen in staat stelt om in het algemeen lagere inkoopprijzen voor geneesmiddelen te bedingen dan zonder samenwerking het geval zou zijn. Het eindresultaat van deze gezamenlijke inkoop is een combinatie van één onderhandelde netto inkoop prijs per geneesmiddel per leverancier (42 algemene ziekenhuizen en zeven umc's), een vast kortingspercentage voor een cluster geneesmiddelen van één leverancier (tien algemene ziekenhuizen en één umc) en een variabel kortingspercentage (staffelkorting) voor een cluster geneesmiddelen van één leverancier (16 algemene ziekenhuizen en vijf umc's).

Negen zorgaanbieders werken niet met andere instellingen samen voor de inkoop van geneesmiddelen. Vier daarvan zeggen dat zij als individueel ziekenhuis meer inkoopvoordeel kunnen behalen dan bij gezamenlijke inkoop. Twee andere ziekenhuizen zeggen dat zij geen ervaring hiermee hebben. Eén instelling zegt dat de opbrengsten van gezamenlijke inkoop niet opwegen tegen de kosten (werk en tijd). Twee instellingen geven aan dat zij de inkoop van geneesmiddelen hebben uitbesteed aan een derde partij.

Zorgaanbieders en zorgverzekeraars

Zeven van de 51 algemene en drie van de academische ziekenhuizen werkt bij de inkoop van geneesmiddelen samen met één of meer zorgverzekeraar(s). Daarvan geven twee algemene ziekenhuizen aan dat het gaat om de inkoop van twee verschillende werkzame stoffen; volgens één ander algemeen ziekenhuis kopen zij drie werkzame stoffen gezamenlijk in. De overige ziekenhuizen die samenwerken, kopen geen geneesmiddel gezamenlijk in. Deze tien instellingen geven echter aan dat de samenwerking hen niet in staat stelt om lagere inkoopprijzen te bedingen dan zonder de samenwerking het geval zou zijn.

Géén van de acht zorgverzekeraars zegt in 2019 met één of meer zorgaanbieders geneesmiddelen in te kopen. De grote verzekeraars geven aan dat zij deelnemen aan de landelijke inkoopcombinatie van zorgverzekeraars en zorgaanbieders. Dit is een initiatief van Zorgverzekeraars Nederland (ZN), Nederlandse Vereniging van Ziekenhuizen (NVZ) en Nederlandse Federatie van Universitaire medische centra (NFU). In 2019 heeft er echter geen gezamenlijke inkoop plaatsgevonden. De pilot in 2018 met de inkoop van een groep medicijnen tegen leukemie (kanker) verliep niet naar wens van de deelnemers. De opbrengst viel volgens betrokkenen tegen en het traject verliep moeizaam. Het samenwerkingsverband was van plan in 2020 een nieuwe aanbesteding te doen met andere geneesmiddelen, maar heeft najaar 2019 besloten dit uit te stellen. De officiële verklaring is dat er te weinig voorbereidingstijd was voor een goede uitvoering van de aanbesteding. Wij vermoeden dat de tegenstrijdigheid met het antwoord van een aantal zorgaanbieders komt doordat zij doelden op de landelijke gezamenlijke inkoop.

Om prijsdruk richting fabrikant voor geneesmiddelen in het oligopolie-segment te creëren, is betere samenwerking noodzakelijk. Zorgverzekeraars en zorgaanbieders zien dit als een noodzakelijke stap. Van deze prijsdruk is nu onvoldoende sprake, aldus de geïnterviewde partijen. Hiervoor is nodig dat artsen bereid zijn de collectieve voorkeursgeneesmiddelen voor te schrijven. Zo stellen de branche organisaties van zorgverzekeraars en zorgaanbieders. Dit laatste lijkt op landelijke schaal nog niet haalbaar. De branchepartijen van ziekenhuizen en zorgverzekeraars zeggen op dit moment te werken aan het wegnemen van belemmeringen die een samenwerking in de weg staan.

Zorgverzekeraars gezamenlijk

Alle zorgverzekeraars kopen samen met één of meer andere zorgverzekeraars geneesmiddelen in bij de farmaceutische industrie. Dit geldt voor de volgende geneesmiddelen:

-

specialité add-ongeneesmiddelen zonder concurrentie (alle zorgverzekeraars);

-

specialité add-ongeneesmiddelen met concurrentie (zes zorgverzekeraars);

-

nieuwe geneesmiddelen en indicaties die in het te contracteren jaar zullen worden geregistreerd (vijf zorgverzekeraars;

-

Eén zorgverzekeraar koopt met een andere zorgverzekeraar biosimilars in.

Zeven van de acht zorgverzekeraars maken met de deelnemende zorgverzekeraars een shared saving afspraak. De betrokken zorgverzekeraars krijgen een deel van het totale verschil tussen de Apotheek Inkoop Prijs (AIP) en de door de zorgverzekeraar(s) met de fabrikant uit onderhandelde prijs. Eén zorgverzekeraar zegt hierover geen afspraken te hebben gemaakt.

Buitenland

Géén van de zorgverzekeraars koopt in 2019 geneesmiddelen in het buitenland.