Ingevolge artikel 57, eerste lid, aanhef en onder b en c, van de Wet marktordening gezondheidszorg (Wmg), stelt de Nederlandse Zorgautoriteit (NZa) beleidsregels vast met betrekking tot het uitoefenen van de bevoegdheid om tarieven en prestatiebeschrijvingen vast te stellen.

Artikel 1. Reikwijdte

Deze beleidsregel is van toepassing op medisch-specialistische zorg voor zover betrekking hebbende op het gereguleerde segment en geleverd door de navolgede categorieën van instellingen;

- algemene ziekenhuizen;

- universitaire medische centra;

- zelfstandige behandelcentra;

- instellingen voor revalidatiezorg;

- categorale instellingen voor long/astmazorg;

- huisartsenlaboratoria;

- trombosediensten;

- productiesamenwerkingsverbanden.

Deze regeling is niet van toepassing is op de volgende categorieën van instellingen:

- categorale instellingen voor epilepsiezorg;

- radiotherapeutische centra;

- dialysecentra;

- audiologische centra;

- instellingen die geriatrische revalidatiezorg leveren.

Artikel 2. Doel van de beleidsregel

De NZa stelt tarieven vast van zorgproducten (te weten DBCzorgproducten en overige zorgproducten) binnen de medischspecialistische zorg. Voor de zorgproducten binnen het gereguleerde segment stelt de NZa maximumtarieven vast op basis van kostprijzen. Deze beleidsregel geeft inzicht in de wijze waarop de NZa informatie over de kostprijzen vergaart en de wijze waarop zij kostprijzen laat berekenen door instellingen.

Artikel 3. Begripsbepalingen

In de begripsomschrijvingen opgenomen in de beleidsregel ‘Prestaties en tarieven medisch-specialistische zorg’ zijn verschillende begrippen en afkortingen toegelicht die ook van toepassing zijn voor de onderhavige beleidsregel. Voor de definitie van die begrippen en afkortingen wordt naar de genoemde beleidsregel verwezen. Daarnaast en in aanvulling hierop worden voor de toepassing van deze beleidsregel nog de volgende begrippen gedefinieerd:

3.1 Accountant

Een accountant als bedoeld in artikel 393 van Boek 2 van het Burgerlijk Wetboek.

3.2 Directe kosten

Alle kosten die worden gemaakt door, of worden toegerekend aan, de organisatiedelen die direct betrokken zijn bij het leveren van een zorgprestatie aan een patiënt. Het betreft derhalve de kosten die in het primaire zorgproces ontstaan, ofwel in de organisatiedelen die in direct contact met de patiënt staan.

3.3 Incidentele baten / lasten

Buitengewone baten en lasten welke incidenteel voorkomen. Als incidentele baten en lasten worden aangemerkt de baten en lasten die niet uit de gewone bedrijfsuitvoering van de instelling voortvloeien. Dit geldt ook voor baten en lasten welke aan een ander boekjaar moeten worden toegerekend.

3.4 Indirecte kosten

De kosten die worden gemaakt door, of worden toegerekend aan, organisatiedelen die ondersteunend of voorwaardenscheppend zijn ten behoeve van het primaire proces en die niet direct in contact met de patiënt staan, en kosten die niet direct zijn toe te wijzen aan de levering van een prestatie of verrichting aan een patiënt.

3.5 Kostencategorie

Een specifieke aanduiding van (clusters van) bepaalde kosten.

3.6 Kostprijs

De kosten in verband met het verrichten van bepaalde zorgactiviteiten of zorgproducten waarbij de toerekening plaatsvindt conform het kostprijsmodel als beschreven in deze beleidsregel.

3.7 Totale zorgproductie

De totale zorgproductie van een zorginstelling bestaande uit alle gedeclareerde zorgproducten binnen zowel het gereguleerde als het vrije segment binnen een bepaalde periode.

Artikel 4. Kostprijsmodel

De NZa stelt de tarieven in het gereguleerde segment vast op basis van werkelijke kostprijzen van instellingen. Hierbij worden de in artikel 5 genoemde bepalingen als uitgangspunt genomen.

4.1 Gegevensverzameling

Voor de registratie en verzameling van de voor kostprijsberekening benodigde data legt de NZa aan instellingen die vallen onder de reikwijdte van de regeling ‘Registratie en aanlevering kostprijzen zorgproducten medisch-specialistische zorg’ de in die regeling beschreven verplichtingen tot het aanleveren van kostrijsgegevens over het jaar t op. De NZa publiceert jaarlijks het aanleversjabloon op haar website.

4.2 Ontheffing

De NZa kan een instelling in geval van bijzondere omstandigheden ontheffen van de verplichtingen waar in het voorgaande artikellid naar wordt verwezen. Van bijzondere omstandigheden is in ieder geval sprake indien;

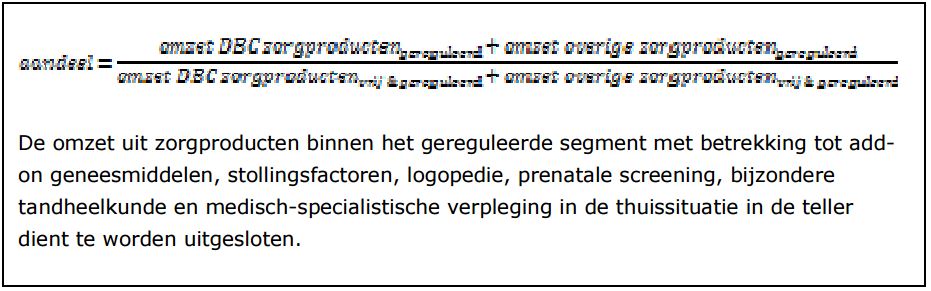

het relatieve omzetaandeel van het gereguleerde segment (zowel DBCzorgproducten als overige zorgproducten) van de instelling in jaar t kleiner is dan 10% van de totale gedeclareerde omzet in dat jaar. Het aandeel van het gereguleerde segment van de instelling wordt op onderstaande wijze bepaald;

en;

de instelling hiervoor een gemotiveerd ontheffingsverzoek, voorzien van een cijfermatige onderbouwing conform het format zoals opgenomen in de bijlage bij de nadere regel ‘Regeling registratie en aanlevering kostprijzen zorgproducten medisch-specialistische zorg’, heeft ingediend bij de NZa voor 1 augustus jaar t+1 en de NZa dit verzoek positief heeft beoordeeld.

of;

de instelling ontheffing over het jaar t-1 (of een eerder jaar) heeft gekregen voor de verplichtingen waar in artikel 4.1 naar wordt verwezen, tenzij het op bovengenoemde wijze berekende aandeel van het gereguleerd segment van de instelling voor het jaar t groter is geworden dan 10%.

Artikel 5. Uitgangspunten kostprijsberekening

Voor de wijze van berekenen van kostprijzen hanteert de NZa de in dit artikel beschreven uitgangspunten.

5.1 Berekening op productniveau

5.1.1

Voor het berekenen van landelijke kostprijzen van zorgproducten worden de nacalculatorische aan zorgproducten toegerekende kostprijzen gebruikt.

5.1.2

Bij de voorgeschreven berekening van kostprijzen door instellingen sluit de NZa, om de administratieve lasten te beperken, aan bij de algemeen gangbare praktijk van de kostprijsberekening binnen de instellingen. De te hanteren kostendragers zijn ter vrije keuze van de instelling.

5.1.3

De NZa streeft er naar om het aantal bewerkingen dat plaatsvindt op de aangeleverde kostprijzen te beperken. Door uit te gaan van nacalculatorische kostprijzen op zorgproductniveau streeft de NZa naar zo herkenbaar en stabiel mogelijke kostprijzen als basis voor de tarieven.

5.2 Uniforme kostensoorten

De NZa hanteert een gestandaardiseerde indeling in kostencategorieën, te weten:

- Personeelskosten: Medisch specialisten

- Personeelskosten: Overig

- Materiele kosten: Geneesmiddelen

- Materiele kosten: Bloed

- Materiele kosten: Kunst- en hulpmiddelen, implantaten

- Materiele kosten: Overig

- Gebouwgebonden kosten: Huur en afschrijvingen gebouwen en installaties

- Gebouwgebonden kosten: Onderhoud en beheer

- Medische en overige inventaris

- Financieringslasten

- Opbrengsten (negatieve kosten): overige opbrengsten anders dan baten uit declaratie van zorgproducten

5.3 Opbrengsten

De volgende opbrengstenstromen worden opgenomen in de kostencategorie ‘opbrengsten’ zoals opgenomen in artikel 5.2;

- Rijksbijdrage Werkplaatsfunctie

- Rijksbijdrage Onderzoek en Onderwijs

- Opleidingsfonds

- Overige opleidingen voor zover uit externe geldstroom gefinancierd

- Onderlinge dienstverlening (medisch/productie)

- Niet patiëntenzorg gebonden opbrengsten (huur, rente, dienstverlening aan derden, parkeeropbrengsten, etc)

- Door derden betaald (wetenschappelijk) onderzoek waar geen productie tegenover staat

- Doorbelaste diensten aan medische specialisten niet in loondienst

- Overige subsidies

- Opbrengsten uit beschikbaarheidbijdrage (waaronder vergoeding academische zorg)

- Incidentele baten/lasten

Artikel 6. Intrekking oude beleidsregel(s)

Gelijktijdig met de inwerkingtreding van deze beleidsregel wordt de beleidsregel ‘Kostprijsmodel zorgproducten medisch-specialistische zorg’, met kenmerk BR/CU-2144 ingetrokken.

Artikel 7. Inwerkingtreding en citeerregel

Deze beleidsregel treedt in werking met ingang van 1 februari 2017. Indien de Staatscourant waarin de mededeling als bedoeld in artikel 20, tweede lid, onderdeel b, van de Wet marktordening gezondheidszorg (Wmg) wordt geplaatst, wordt uitgegeven na 31 januari 2017, treedt de beleidsregel in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin de mededeling wordt geplaatst en werkt zij terug tot en met 1 februari 2017. Deze beleidsregel kan worden aangehaald als: ‘Beleidsregel kostprijsmodel zorgproducten medisch-specialistische zorg.’

TOELICHTING

Artikelsgewijs

Artikel 2

Het beleid omtrent de zorgproducten binnen de medisch-specialistische zorg is omschreven in de beleidsregel ‘Prestaties en tarieven medischspecialistische zorg’. Teneinde te waarborgen dat de NZa over voldoende informatie beschikt om tarieven van zorgproducten binnen het gereguleerde segment vast te stellen, zal zij regels vaststellen op grond waarvan instellingen de benodigde informatie/gegevens zullen moeten verstrekken. Deze regels zijn opgenomen in de nadere regel ‘Regeling registratie en aanlevering kostprijzen zorgproducten medischspecialistische zorg’. Voor de uiteindelijke tariefberekening zullen nog nader te bepalen tariefprincipes worden toegepast.

Artikel 5.2

Omdat kostprijzen op productniveau berekend en aangeleverd worden, waarbij inzicht in de toerekening een belangrijk uitgangspunt is, is het van belang dat kostprijzen worden aangeleverd met een onderverdeling in uniforme kostensoorten. Onderstaand worden de gehanteerde indeling nader toegelicht.

- Personeelskosten: Kosten medisch specialisten

Deze kostencategorie omvat alle kosten voor de medisch specialisten. In het geval van een medisch specialist in loondienst omvat dit alle kosten voor de medische specialisten in loondienst, zoals salariskosten, opleidingskosten, etc. In het geval van medisch specialisten niet in loondienst omvat dit iedere vergoeding die een instelling voor medischspecialistische zorg aan een specialist niet in loondienst vergoedt of is verschuldigd voor het leveren van diensten in het kader van medischspecialistische zorg. Hiermee wordt iedere vorm van financiële vergoeding bedoeld, zoals vast of variabel honorarium, met een collectief van specialisten niet in loondienst overeengekomen aanneemsommen, omzetplafonds of andere vormen. Het betreft zowel poort- als ondersteunende specialisten.

- Personeelskosten: Overig

Deze kostencategorie omvat alle personeelskosten voor zover die niet hiervoor zijn benoemd en voor zover deze kosten ten laste komen van de instelling. Zowel personeelskosten van medewerkers met direct patiëntencontact, zoals Arts (Niet) In Opleiding tot Specialist (A(N)IOS) , verpleegkundigen en assistentes, als van medewerkers die niet direct patiëntcontact hebben, zoals de Raad van Bestuur, staffuncties en alle ondersteunende diensten. Personeelskosten welke verband houden met onderhoud en beheer van gebouwen, worden vermeld onder de kostencategorie ‘Gebouwgebonden kosten: Onderhoud en beheer’. Indien de kosten van A(N)IOS voor rekening komen van de medisch specialist niet in loondienst, vallen deze onder de categorie ‘Personeelskosten: Medisch specialisten’.

- Materiele kosten: Geneesmiddelen

Deze kostencategorie omvat alle kosten van alle receptgeneesmiddelen en medisch-specialistische geneesmiddelen (inclusief de kosten voor add-ons dure en weesgeneesmiddelen en materiele bereidingskosten).

- Materiële kosten: Bloed

Deze kostencategorie omvat de materiele kosten van bloed en bloedproducten (inclusief kosten Sanquin).

- Materiële kosten: Kunst- en hulpmiddelen, implantaten

Deze kostencategorie omvat de materiele kosten voor kunst- en hulpmiddelen en implantaten.

- Materiële kosten: Overig

Deze kostencategorie omvat alle overige materiele kosten (voeding, hotelmatige kosten, algemene materiële kosten).

- Gebouwgebonden kosten: Huur en afschrijvingen gebouwen en installaties

Deze kostencategorie omvat kosten van afschrijvingen van gebouwen en installaties en huur van gebouwen.

- Gebouwgebonden kosten: Onderhoud en beheer

Deze kostencategorie omvat kosten van onderhoud van gebouwen en terreinen. Verder vallen hier de energiekosten onder, alsmede verzekeringen en belastingen.

- Medische en overige inventaris

Hieronder vallen kosten van afschrijvingen (medische)inventaris, lease contracten en onderhoudscontracten.

- Financieringslasten

Deze kostencategorie omvat rente vreemd vermogen / eigen vermogen

- Opbrengsten

Opbrengstenstromen als genoemd in artikel 5.3.

De opbrengsten voor instellingen uit overige inkomsten, anders dan uit declaratie van zorgproducten dienen ten laste van de gemaakte kosten, als zijnde een negatieve kostensoort, meegenomen te worden in de kostprijsberekening. In artikel 5.3 staan de verschillende activiteiten benoemd.

Artikel 5.3

Kosten die niet door omzet aan (DBC)-zorgproducten uit het vrije dan wel het gereguleerde segment gedekt dienen te worden, mogen niet meegenomen worden in de kostprijsberekening (bijvoorbeeld academische component, vaste beschikbaarheidvergoedingen, opleidingsgelden).

Bij onderlinge dienstverlening dienen de kosten van diensten of producten die aan derden (niet zijnde verzekeraars) zijn geleverd, niet toegerekend te worden aan de zorgproducten. Het zal hier vaak gaan om overige zorgproducten die op verzoek van andere ziekenhuizen worden geleverd. Hiervan is de kostprijs bekend via de zorgactiviteiten. Indien de instelling producten afneemt van andere aanbieders, en deze producten als onderdeel van een zorgproduct bij de verzekeraar declareert, dient de instelling de betaalde prijs als kosten toe te rekenen aan de zorgproducten.

Onder doorbelaste diensten aan medische specialisten niet in loondienst worden vergoedingen verstaan die de instelling voor medischspecialistische zorg in rekening brengt aan de specialist niet in loondienst. Dit betreft kosten die de instelling in rekening brengt voor administratieve en andere diensten, personeel, apparatuur en/of praktijkruimte, parkeergelegenheid en overige faciliteiten die de instelling aan de specialist niet in loondienst tegen vergoeding of om niet ter beschikking stelt.